中国奢侈品报告:理性迎接繁荣

在过去的2018年,中国日益壮大的中产阶级和千禧一代正在成为全球奢侈品消费的主力军。根据贝恩咨询公司(Bain & Co.)联合意大利奢侈品行业协会(Fondazione Altagamma)公布的《贝恩公司年度奢侈品报告》数据表明,中国消费者如今在本土购买奢侈品的数量激增,奢侈品牌开始更多在中国本土迎合这些消费者的需求。预计到2025年,中国消费者将贡献整个全球奢侈品行业近一半的销售额。

各个品牌的数据同样反映了这种趋势。法国奢侈品巨头开云集团发布的财报显示,2018年全年销售额同比大涨29.4%至136.65亿欧元,营业利润则同比大涨46.6%至39.44亿欧元,奢侈品部门收入连续八个季度增长率逾20%。其中在包括中国的亚太地区增幅高达34%。

开云集团的核心品牌古驰已经连续12个季度引领增长,2018年该品牌销售额达82.85亿欧元,首次进入80亿欧元俱乐部。其中古驰的批发渠道年销售额大涨30.7%,直营零售渠道年同比大涨38.3%,主要受在线销售额高达70%的增幅推动,在包括中国的亚太市场和北美市场的零售额增幅分别为45%和43.6%。去年古驰的消费者中有62%为千禧一代,从整体来看,有35%为中国消费者。

法国奢侈品集团爱马仕公布了2018财年第四季度和全年财报。其在中国的表现尤其突出,截至2018年12月31日的全年销售额同比增长10%至59.66亿欧元,创历史新高。其中第四季度销售额同比增长10.1%至16.5亿欧元,中国门店销售延续增长势头。

爱马仕首席执行官阿克塞尔·杜马斯也曾经对媒体表示:“我们在亚洲的增长依然保持强势,中国门店销售势头没有看到任何(不利)变化。”

据英国奢侈品集团博柏利最新发布的第三季度业绩报告,在截至2018年12月29日的13周中,该集团零售收入按固定汇率计同比下跌2%至7.11亿英镑,可比门店销售额增长1%。可比门店销售额按地区划分,亚太地区取得中个位数增长,主要得益于中国大陆的良好业绩。

但这并非全部。去年11月,D&G因辱华事件成为众矢之的,自此以后,其付出的代价不菲,中国消费者对于该品牌的抵制情绪一直蔓延,导致该品牌增长出现停滞。这也从另一层面显示出中国市场对于奢侈品品牌的重要性。

今年3月,《财富》(中文版)进行了“2019中国奢侈品品牌问卷调查”,于《财富》(中文版)读者数据库中抽取32,765位高级行政人员作为问卷发放对象,得到了718份有效反馈,反馈率为2.19%。通过对调查结果的汇总分析,我们希望从中寻找中国富裕消费者的奢侈品消费规律,探寻行业趋势。

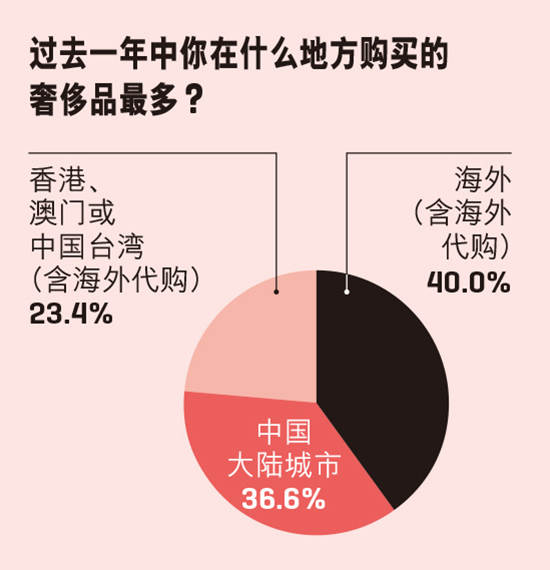

《财富》(中文版)调查发现,过去一年中受访者购买奢侈品最多的地方依次为:海外(40%)、中国大陆城市(36.6%)、港澳台地区(23.4%)。虽然从统计数据上看,选择海外购买奢侈品的中国消费者依然占据多数。

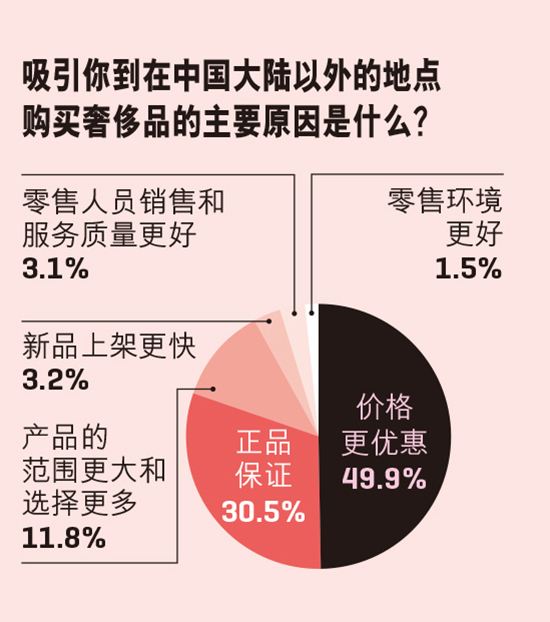

对于选择在中国大陆以外地区购买奢侈品的消费者而言,“价格更优惠”(49.9%)以及“正品保证”(30.5%)依然是他们的最主要理由。

与去年数据相比,选择海外购物的人数比增长了1.61个百分点,而选择于中国大陆购物的人数比则上升了0.4个百分点,但选择在港澳台地区购买奢侈品的消费者则下降了1.99个百分点。

一种趋势表明,中国的奢侈品消费正在回流。贝恩合伙人费德里卡·莱瓦托表示,奢侈品行业总体趋势向好,虽然在未来12到18个月可能会出现增长放缓的情况,但这不会分散品牌方对中国这样坚实市场的专注力。从法国奢侈品集团LVMH旗下的路易威登、迪奥到意大利奢侈户外服饰品牌盟可睐,中国奢侈品消费者正在不断推动这些品牌的销售反弹。以增速最快的品牌之一、意大利奢侈品牌古驰为例,目前购买其商品的中国消费者约有45%选择在国内购买。

从另一层面来说,海外旅游人数的不断增长,使得海外购买奢侈品依旧成为奢侈品消费的主要场所。在过去的十年中,中国出境市场持续保持两位数,甚至20%以上的增长,成为全球最大的出境旅游客源国和旅游消费支出国。出境旅游已经从少数人的享受进入了大众的日常生活;不只是美丽风景,而且美好生活和时尚感正在引领旅游的未来;定制旅游将进入市场成熟期,个性化的需求会进一步突显。对于已经到来的2019年和今后一个时期的中国出境旅游市场,总的看法是:两位数增长的市场繁荣可期,商业模式重构和产业格局重组可待。

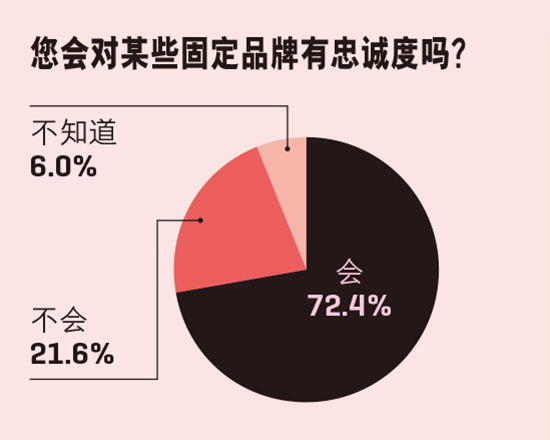

在品牌忠诚度方面,有72.4%的消费者选择对某一品牌有忠诚度,21.6%的消费者选择没有忠诚度,6%的消费者选择“不知道”。这说明消费者对于某一品牌的认知已经有了较高的认识,品牌只要继续向消费者传递正面、积极的品牌信息和内容,就会继续赢得消费者的青睐。

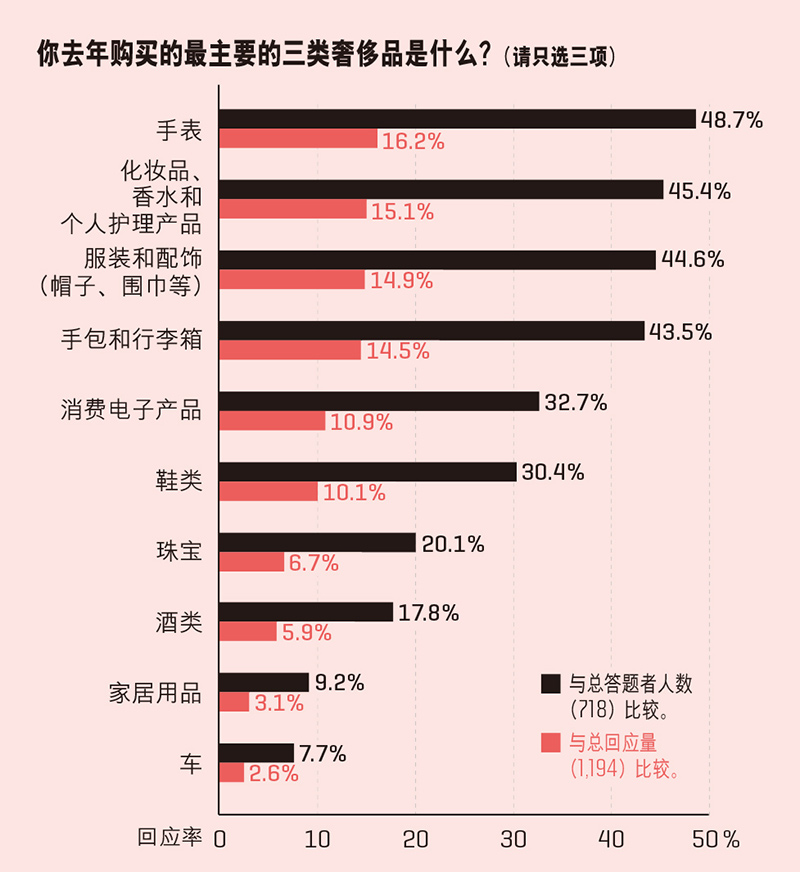

在今年的调研中我们发现,消费者对于奢侈品类别的选择与去年相比几乎没有变化。其中,手表(16.2%)、化妆品和个人护理产品(15.1%)、服装和配饰(14.9%)依然分别位居前三位。手包和行李箱品类(14.5%)、消费电子类(10.9%)、珠宝(6.7%)排名其后。

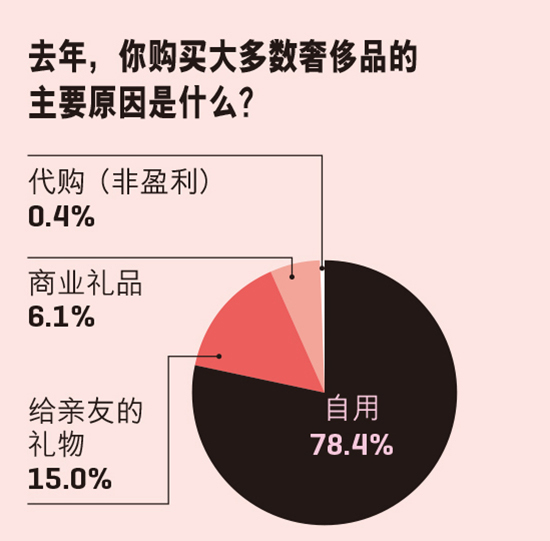

自用依旧是中国奢侈品消费的主要原因。今年“自用”这一原因占到所有奢侈品消费原因的78.4%,这一数字比去年高出3.19个百分点,这也再次说明中产阶级对于生活品质的不断提升需求,拉动了奢侈品消费。另外有15%的人选择“给亲友礼物”成为消费原因,商业礼品的消费原因仅占6.1%。

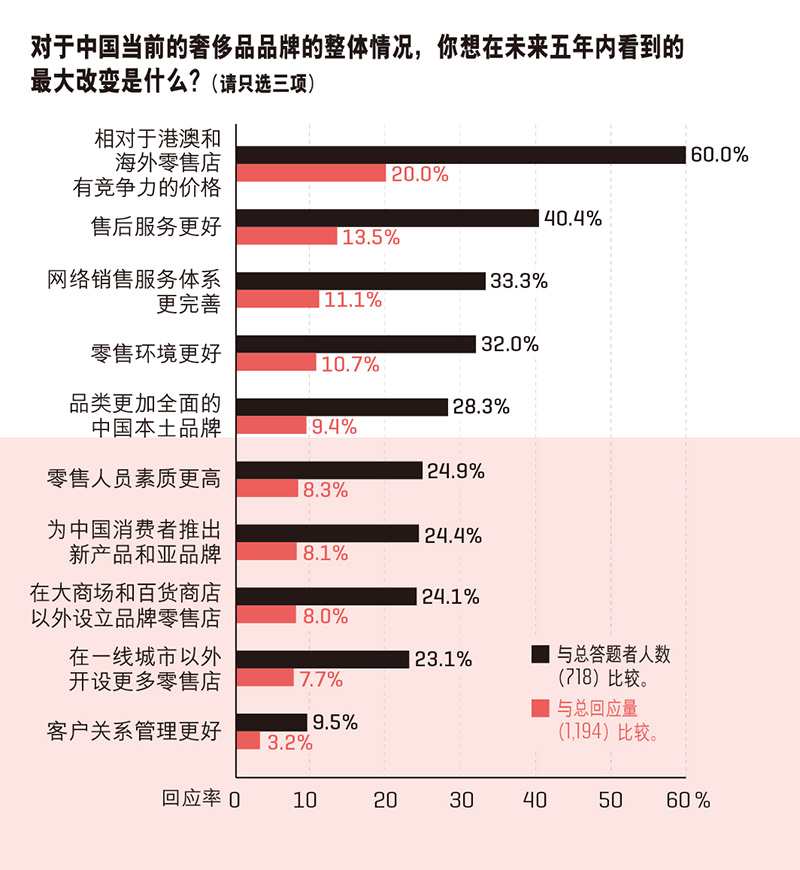

对于价格因素,消费者保持着永远的敏感。在今年的问卷中回答“对于中国当前的奢侈品品牌的整体情况,你想在未来五年内看到的最大改变是什么?”时,有60%的人选择“相对港澳和海外零售店有竞争力的价格”这一选项。

实际上,中国奢侈品价格正在缩小与欧洲等地的差距。比如手袋等品类在中国与欧洲市场的价差正在缩小,这主要得益于中国进口税的削减和欧元兑人民币的升值。这些都刺激了中国消费者在境内购买奢侈品的热情。为响应国家进口关税减让政策,路易威登、古驰等国际奢侈品牌纷纷开始调低产品价格。路易威登中国官网,其经典水桶包NEONOE价格已由12,300元降为11,900元。古驰也正式调整了中国内地所有直营零售门店的商品零售价格,包括新款及经典款,平均降幅为5%。

另外在回答这一问题时,有40.4%的消费者希望未来五年能够有更好的售后服务,32%的人认为需要更好的零售环境。

值得注意的是,有11.1%的人认为,希望看到未来五年内奢侈品销售的网络销售服务体系更完善。这一数据符合千禧一代特征。贝恩的报告指出,2018年线上奢侈品销售额增长27%,贡献了10%的销售额,但这部分的主要推动力来自于美妆品类,其它品类的线上零售渗透率并不高。原因之一可能是缺乏信心。贝恩公司合伙人布鲁诺·拉纳表示:“我对奢侈品线上销售额增长持谨慎态度的原因之一,在于仿冒品。中国市场还存在这样的问题,至少消费者会有这样的疑虑。我觉得市面上的仿冒品没有想象的那么多,政府方面大力打击仿冒品,平台方也在努力监测货源。”

实体零售店的角色将发生变化,实体店客流量的减少(由数字引发)将推动客流量整合,类似于其他零售行业(如音乐、图书)已经发生的事情。因此,商店如今扮演的角色将不可避免地发生变化:从一个简单的销售点变成真正的消费者“接触点”。

根据金原投资集团、胡润百富在深圳发布的《2018中国新中产圈层白皮书》,截至2018年8月,中国大陆中产阶层的家庭数量达到3,321.4万户。该报告设定的“中产阶层”标准是,设定除去基本开支后,他(她)至少还有50%的收入可以自由支配,提高自己和家人的生活质量。具体来说,设定北上广深一线城市家庭年收入至少在30万元,其他城市在20万元以上。以此基本条件推算出,中国内地中产阶层的规模是3,300多万户家庭,覆盖了1亿多人口。

这也就不难解释,为何在今年的调查问卷中,有61.8%的人选择去年用于购买奢侈产品和服务的支出占家庭收入的比例在0~10%,以此计算,北上广深一线城市家庭每年约有3万元的奢侈品消费需求。另外,有29.1%的人选家庭年收入的11%~20%用于奢侈品消费,仅有1.9%的人选择将家庭年收入的30%以上用于奢侈品消费。

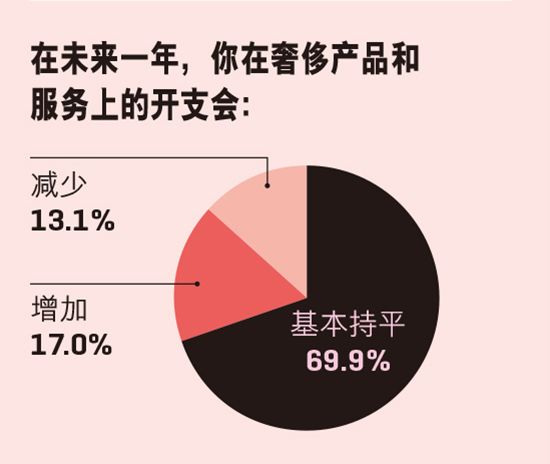

对于奢侈品消费在中产阶级人群中也已经成为固定开支,有69.9%的人认为,未来一年自己的奢侈品消费会与过去一年基本持平,预计减少消费的人群占13.1%,而预计增加消费的人群占17%。

当本刊继续追问他们最喜爱的奢侈品品牌(最多列三种)时,数据显示,路易威登占据第一;而古驰、香奈儿位列二三,手表品牌中劳力士位列第一,此外,爱马仕、迪奥、博柏利、卡地亚、阿玛尼、万宝龙成为消费者最喜爱的十个品牌。

中产阶级和千禧一代的另一特点是,他们有着较强的学习能力,对于奢侈品知识的掌握不断增加。

在今年的问卷中,有65.3%的消费者认为自己对奢侈品牌的了解比两三年前有所增加,有18.1%的人认为没有增加,14.8%的人认为奢侈品品牌知识相比过去两三年有了明显增加。

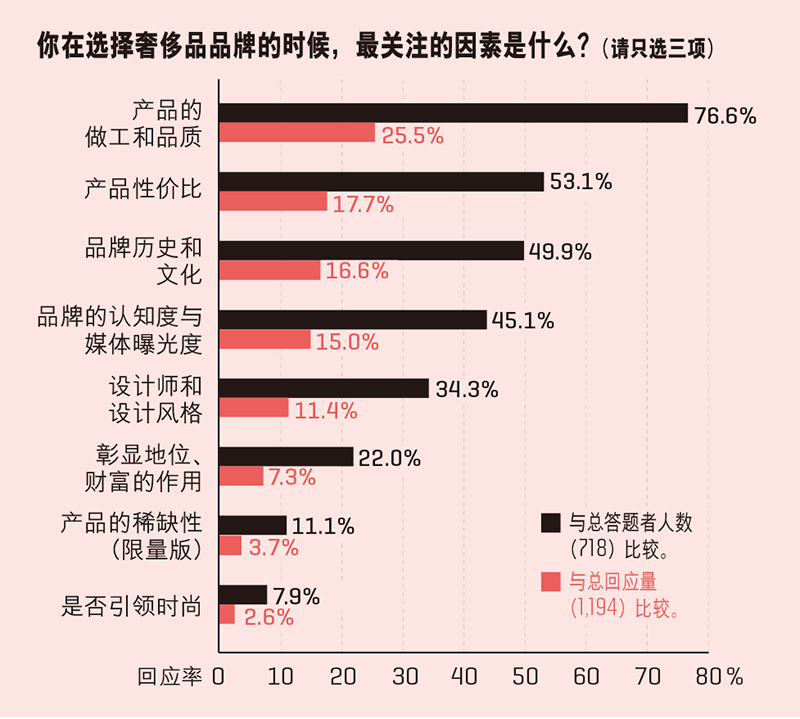

消费者对于奢侈品品质的不断追求成为他们购买奢侈品的主要理由。在回答“你在选择奢侈品品牌的时候,最关注的因素是什么?”这一问题时,有76.6%的用户选择“产品的做工和品质”,有53.1%的消费者关心“产品的性价比”,注重品牌故事和内涵的消费者占到49.9%。仅有7.9%的人选择“是否引领时尚”。

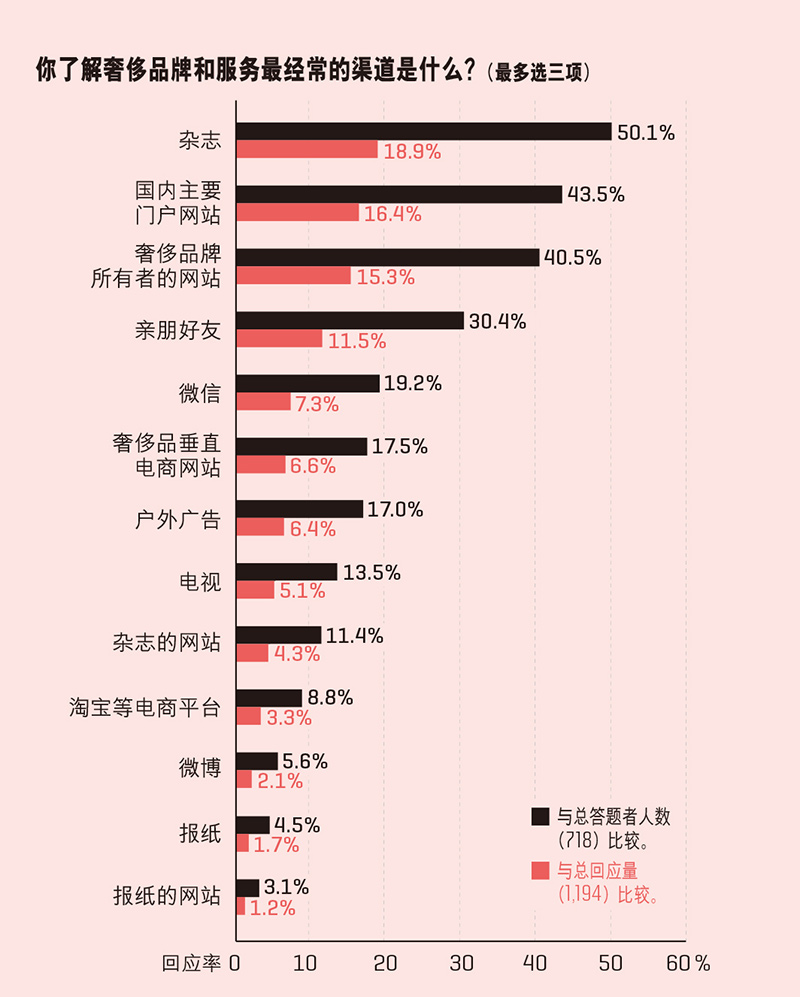

杂志依旧是中产阶级获取奢侈品知识的最主要渠道,占所有渠道的50.1%。此外,有43.5%的人从主要门户网站了解奢侈品品牌,有40.5%的用户是从奢侈品品牌所有者的网站渠道了解品牌。

一些变化是,奢侈品品牌越来越难以否认年轻一代的影响。2018年,Y世代和Z世代对奢侈品市场的整体增长做出了100%的贡献,而2017年这一比例为85%。这也导致,电子商务、在线数字化将渗透到每一笔交易中——贝恩咨询公司预计,到2025年,在线交易将占到市场价值的25%——高于目前的10%——蚕食更多“传统”渠道,而所有的奢侈品购买将受到在线交易的影响。此外,由于虚拟现实和移动支付等价值链上的新技术出现,未来50%的奢侈品购买将实现数字化。

23岁至38岁的中国消费者很舍得在奢侈品上花钱,并且他们也拥有这样的经济实力。根据汇丰银行的《Beyond the Bricks》报告研究,70%的千禧一代拥有自己的房子,这一数字是美国千禧一代的两倍。此外,这些年轻消费者对奢侈品非常了解,并渴望拥抱创新潮流,比如高级时装元素与运动装元素的融合。千禧一代是奢侈运动产品的大客户,比如巴黎世家在2017年推出的Triple S运动鞋,一直到2018年还很受欢迎,以及由路易威登和Supreme共同打造的配饰也成为千禧一代追捧的对象。

与老一辈人不同,千禧一代更容易被他们认为潮流的东西所影响,品牌或产品定价则退居二线。比起折扣,他们更看重新奇。他们依赖社交媒体,在网上自由地分享自己的观点。和所有年龄段的消费者一样,千禧一代女性比男性购买奢侈品更频繁。例如,针对女性消费者的化妆品在2018年增长了25%以上,而以男性为主要消费群体的手表只增长了不到10%。

正如贝恩公司合伙人克劳迪娅·达皮奇奥所说:“所有迹象都表明,未来几年奢侈品品牌将发生重大变化。他们可以通过以下三个关键策略来抵御这些颠覆:积极开发服务新客户和应对市场趋势的方法、在设计获胜公式时与众不同、要有新一代的思想。”所有这些战略的基础都是新技术的出现,到2025年,新技术将作为品牌的根本推动者发挥关键作用。

奢侈品牌在2017年和2018年保持强劲增长的积极力量也同样将推动2019年的增长。为了驱动国内消费,预计中国政府将继续调整进口关税,并降低增值税税率。“代购代理”大军可能会受到进一步严格的审查。品牌将继续缩小与海外市场的价格差距。

中国的千禧一代继续保持奢侈品的青睐,购买意愿依旧不会放缓。瑞银(UBS)最近的一项调查发现,71%的千禧一代对财务前景持乐观态度,81%的千禧一代预计自己的收入会增加。与此同时,中国的中产阶级将继续扩大。

大多数年轻消费者购买奢侈品时,非常迅速地做出购买决策,因为他们早就被社交媒体平台“种草”了。

半数“80后”和“90后”受访者表示,当他们抵达门店之前,已经非常清楚自己想要购买的产品。“65后”和“70后”则需要更长时间决定购买,绝大多数人会在两周内做出决定。

有意思的是,不论哪个年龄段的消费者,都会通过各种渠道获取奢侈品的相关信息,包括浏览比较各大综合、垂直电商平台的奢侈品频道,但绝大部分购买行为最终还是发生在线下。

品牌门店、高级购物中心、免税店以及奥特莱斯折扣店是中国年轻消费者主要的购物之地。在实体店亲自选购奢侈品的愉悦体验,比如导购专业细致的服务、高档的购物环境、免费的甜点酒水享用、会员福利和良好售后等,是中国年轻消费者成为线下门店回头客的重要原因。

谨慎而理性地说,虽然中国的经济增长正在放缓,但奢侈品牌仍有望在中国迎来充满希望的一年。尽管不太可能保持20%的高速增长,但奢侈品销售将保持健康发展。在2019年,如何抓住千禧一代和对于奢侈品知识不断丰富的中产阶级,成为各个品牌需要面对的挑战。(财富中文网)