关于经济前景,首席执行官和投资者总有一个是错的

如果一家企业的所有者和经营这家企业的管理者的世界观从根本上不一致,就会出现麻烦。这就是美国上市公司目前令人不安的情况。企业的所有者——投资者们——认为美国公司前景光明,将股票哄抬到历史新高。但对首席执行官的调查显示,管理者们——首席执行官们——认为未来更加晦暗。这种不一致比过去几年甚至几十年都要明显。“总有人是错的。”锐联资产管理公司(Research Affiliates)的投资策略师罗布·阿诺特表示,“错的人将不得不改变计划。”

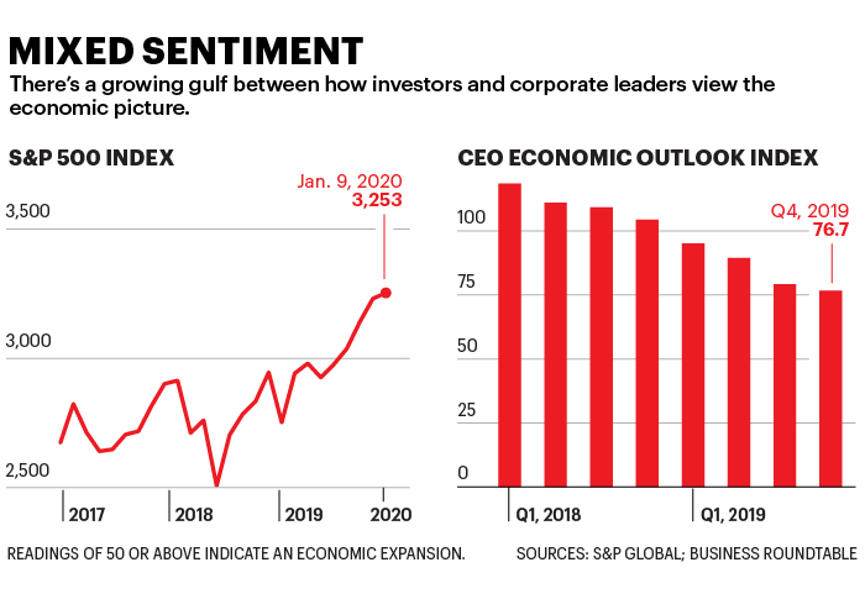

投资者的热情在股市中表现明显,数字可以说明一切。但首席执行官们极度悲观的情绪却不那么明显,很大程度上遭到忽视。在与投资者对话时,首席执行官们总是保持乐观,但在匿名回答调查问卷时,情绪却产生了巨大变化。商业圆桌会议(Business Roundtable)近期对首席执行官的调查显示,他们对经济前景的展望持续恶化了七个季度。世界大企业联合会(Conference Board)的一项调查显示,大多数老板并不认为会出现经济衰退,但经济衰退的可能性已经从一年前他们第三担心的问题跃至第一位。圆桌会议调查的首席执行官们表示,他们的资本投资和招聘计划已大幅缩减。美国的大公司们正在削减对两大生产要素——资本和劳动力的投入,说明经济前景似乎并不光明。

但股市仍在飙升。为什么?首席执行官和投资者看到的是同一个世界吗?答案是,在很多方面都不是。这就可以解释为什么存在这种奇怪的矛盾。

美国银行(Bank of America)的美国股票研究主管萨维塔·苏布兰马尼安表示:“首席执行官们一直在为实现收益增长拼命努力”。她说,这很难,因为过去12个月“销售增长相对温吞”。首席执行官们意识到,他们用来提高每股收益的手段——削减成本、回购股票——正在失去动力。你不可能一直这么干。再加上经济放缓、劳动力成本上升,首席执行官们有悲观情绪也是有原因的。

然而,投资者从企业外部却和企业内部看到了不同的世界。消费繁荣,美联储很友好。这有什么问题吗?“低利率驱动着市场情绪。”阿诺特表示,“人们开始真正依赖于‘美联储对策’”——认为美联储会把经济从即将到来的衰退中拯救出来。“这种看法很危险。美联储并不像一些人以为的那样强大。”

投资者没有看到首席执行官们的担忧,很大程度上是因为他们不关注。记住,投资者在很大程度上不是个人。绝大多数是机构,比如共同基金和养老基金,过去10年,这些机构基本上已经放弃了价值投资,这种传统的投资方法关注的是一家公司在低负债的情况下实现长期盈利的能力。相反,这些机构追求的是增长和产量,这种战略目前看效果不错。但经验告诉我们,它们不可能永远有效。

让投资者和首席执行官分歧进一步加大的是所谓定量基金的广泛使用,这在很大程度上受到了算法的推动。“这类基金大多数是基于动量的。”苏布兰马尼安说,你只需要买上涨的股票。“所以人们现在十分乐观。”对于动量算法而言,首席执行官的任何担忧都无关紧要。

华尔街分析师可能也在鼓励投资者忽视不断上升的风险,比以往尤甚。研究表明,分析师在预测单个公司的利润增长时,会习惯性乐观。预测得越早,就越离谱;然后,随着实际收益报告出炉的时间越来越近,分析师们会朝着现实数据下调其预期。他们已经这样做了几十年,现在仍然这么做。例如,Refinitiv的数据显示,他们提前一年就预测标普500公司去年第三季度的利润将增长12.1%。实际利润增长为:-0.3%。

你可能会认为投资者会学会给分析师的早期预测打个折扣。但在当前的经济放缓时期,过分乐观的问题却更加严重。麦肯锡的研究人员表示:“经济增长放缓时,(预测误差)会加剧。”分析师们仍在向投资者保证,他们无需担心。对2020年第四季度利润增长的总体预测是惊人的14.5%。

这并不是说悲观的首席执行官们是对的,在开香槟庆祝的投资者们是错的,至少在短期内并非如此。“在我们看来,市场像泡沫。”阿诺特说。“但泡沫的生命可能比大多数人认为的要长得多。它会消失,但我们不知道是什么时候。”(财富中文网)

本文另一版本登载于《财富》杂志2020年2月刊,标题为《乐观分歧》。

译者:Agatha