今夏令度假屋房东忧伤

在湖边或者山间拥有一座度假别墅,带着家人到那里度周末,或者是在夏天去住一两周,几十年来这一直是美国梦的一部分。人们也许以为,随着美国经济的强劲增长、股市不断的攀升,按揭利率处于相对低位,海景房和乡间小屋现在会是特别热销的商品。

但实际情况并非如此。楼市分析公司Zillow的高级经济学家阿隆·特拉萨斯说:“度假屋销售在过去四五年内相对清淡。”需求被接连涌现出来的各种趋势压抑住了,包括气候变化、人口结构转变以及特朗普税改。很多二手房市场的年比价格增长落入了负值区,有一些专家认为,这个趋势将在未来两年内蔓延至全美国。对于这类同时用于享受和赚钱的房地产投资,很多买家陷入了犹豫。

从一个角度说,这一市场的前景看好:据美国房地产经纪人协会(National Association of Realtor),美国度假屋的中位数价格在2016年上涨了4.2%,达到20万美元,为2006年以来最高。但当年的度假屋销售只有72.1万套,较2014年下降了36%。

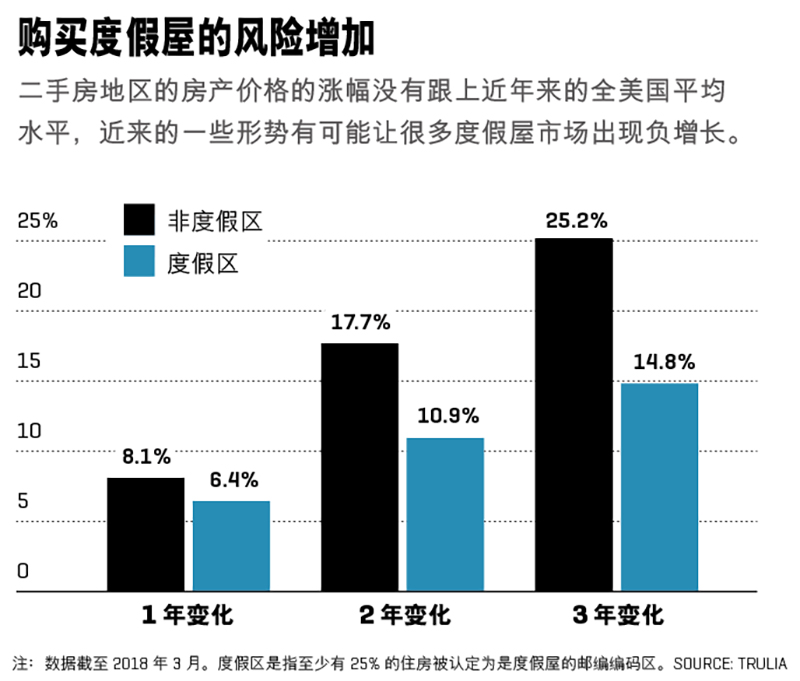

最近两年的销售数据较难跟踪,美国房地产经纪人协会不久前宣布,不再发布度假屋调查,原因是成本以及区分其为长期自住和临时居住有难度。不过,据其他分析师说,销售放缓一直持续,很可能越来越严重。相关的数据支持了他们的观点。为了帮助《财富》杂志分析度假屋价格走势,房地产网站Trulia查看了至少有25%的住房被认定为是度假屋的邮编编码区。尽管这些地区的度假屋价格在到今年3月为止的三年里增长了14.8%,可相比当地非度假屋25.2%的涨幅,可谓严重滞后,两者相差10个百分点以上。

专家们把该市场相对增长缓慢归因于各种风暴来袭,其中也包括真的风暴。特拉萨斯解释说,东部海岸的海滩的口碑下降了不少,“气候变化的效应已经显现,人们比过去更加重视这些海岸的风险。”确实,从Trulia的数据来看,东部海岸地区的度假屋价格涨势疲软甚至在下滑,包括新泽西州的大洋城、弗吉尼亚比奇以及迈阿密、基韦斯特等佛罗里达州的度假区。不过,气候变化的损害不限于海滩:如爱达荷州的科达伦、佛蒙特州的本宁顿等常年的山区度假地也受到了影响。那么,买家们的心里还在担心什么呢?

最明显的担心,或许是利率这个沉睡中的巨人。今年3月,美联储(Federal Reserve)将联邦基金利率提升了25个基点,至1.75%,同时暗示今年还要加息两次,甚至可能有第三次,目前是为了给过热的经济降温,让利率接近历史平常水平。当然,这种利率增长会逐渐渗透到按揭市场。而购买度假屋极有可能比自住房屋更需要现金,只有72%的度假屋购买包括了按揭。Trulia的一位楼市经济学家菲利佩·查孔说,借贷成本的上升肯定会进一步压抑买家的购买欲望。

度假屋投资者受到的另外一个打击,来自于酒店连锁的死敌:房屋租赁服务。约翰伯恩斯房地产咨询公司(John Burns Real Estate Consulting)的负责人皮特·里布表示:“通过爱彼迎(Airbnb)和VRBO可以租到很好的房子,这损害了购买需求。”在这些平台,你很容易租到山区的度假屋,而且租期可以相对较长,不用交首付、按揭或者维修费。

销售放缓还有一个原因是新一代人发生了变化。在第二次世界大战结束之后成长起来的婴儿潮一代特别喜欢为家人寻找一处世外桃源,但更年轻的美国人却没有这么着迷。纽约市的金融博客作家、千禧一代埃琳·劳里说:“我觉得,那就像过了时的地位象征。我个人对买度假屋不感兴趣,因为我更喜欢去探索新的城市和国家,不觉得我需要重返同一个地方。”

而且,相比于同一年龄段的老一辈人,千禧一代的经济条件也不是特别好。如果没有买第一套房子,当然也就谈不上买第二套。在2018年第一季度,据美国人口普查局(U.S. Census Bureau)数据,25岁至34岁的美国人的住房拥有率实际略有下降,至35.3%。这一比率只有全美历年平均水平的一半,接近几十年来的新低。比如在1982年,这一年龄段的住房拥有率大约为67%。至于可怜的X世代(指出生于20世纪60年代中期至70年代末的美国人—译注),他们对滑雪小屋也不感冒。特拉萨斯说:“他们深受楼市崩盘的打击,在止赎潮中首当其冲。”

结论就如房地产咨询公司Local Market Monitor的创始人英戈·文策尔所说:“有钱人已经有了度假屋,普通人还没觉得自己有钱到那个地步。”

当然,现在有很多人觉得自己有钱,特别是去年的《减税与就业法案》(Tax Cuts and Jobs Act)让人们的口袋里更有钱了。但是,相当讽刺的是,就是这个法案,给一些地方的楼市掀起了波澜,对二手房的拥有者尤其有害。

问题在于,为了帮助补上减少的公司税和个人所得税,美国国会对原来高额的房地产税额减免设了限。以前的纳税人无论是单身还是已婚,房产按揭不高于100万美元,都能够享受减息,但是现在这一上限被降低到了75万美元。尽管这个限额也足够高,将美国的大多数房产排除在外,但大批高端房产和二手房的拥有者们发现,他们享受的减息没有从前那么高了。新税法还把联邦政府对包括房产税在内的州和地方税的减免限定在1万美元。尽管对于富豪来说,这些变化不是他们买房的关键因素,但也足以让许多潜在的买家对购买二手房有所顾虑。

研究机构穆迪(Moody's)预测,在2019年,新税法将给楼市整体带来4%的负面影响,也就是说增值减少4%或者贬值增加4%。Zillow的特拉萨斯等分析师预计,在税率更高的州,比如新泽西或者马萨诸塞,税收会对度假屋市场造成更大的拖累。而且,税收与其他因素叠加,会给二手房市场带来巨大的差别,房主有可能享受价格收益,也有可能卖不出去。

显然,那些找理由不买二手房的人的手里都有足够的资金。但是,如果你已经拥有度假屋,有什么办法来避免你的这笔投资成为你的财务拖累?

做房东:爱彼迎等公司虽然压制了购房需求,但也让找短期租客变得容易。如果不用来住,就把你的房子出租一段时间,用多赚的现金支付每月的固定开支,也就是房产税。

再融资:特拉萨斯说,如果你有房产按揭贷款,而且超过当前利率100个基点,可以考虑再融资。由于利率处于上行趋势,这可能是你减少月付的最后机会。

坚定持有:如果你是长期房东,价格波动对你来说应该毫无意义,就像每天股票的价格变化对于“买入并持有”的价值投资者毫无意义那样。毕竟,很多度假屋投资者并没有将房产视为可抵押或者可交易的财产,而是送给下一代的礼物,乐于持有并传给家人。投资的回报:无可估量。(财富中文网)

译者:穆淑