能够跑赢动荡市场的五只分红股

当标准普尔500指数步履蹒跚时,投资者需要转向表现稳定、股息丰厚的公司。

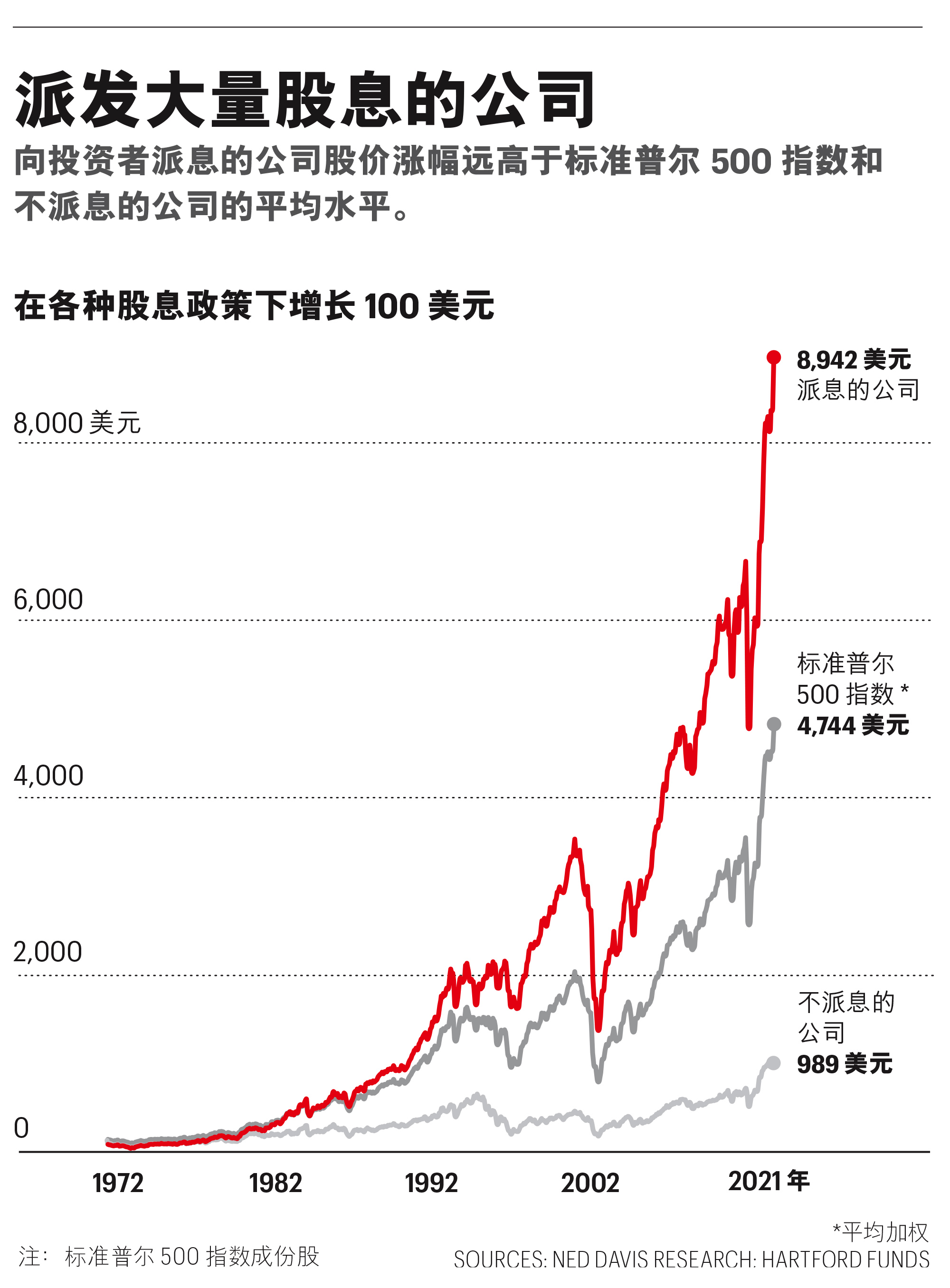

在为股东带来收益的三大方式中——资本利得、回购和股息——长期来看,股息是最有力的贡献者。Hartford Funds公司在最近的一项研究中发现,从1973年到2021年,按季度派息的公司每年录得9.6%的年回报率,打破了不派息公司4.79%的纪录,超过了整体市场8.2%的平均水平。自1930年以来,派息股贡献了40%的股东总收益。然而,在过去15年里,随着市盈率(P/E)的爆炸式增长(主要是由从不派息的科技巨头股价飙升推动的),股息收益所占的比例下降了一半以上,降至15%左右。由于这种下跌趋势,投资者几乎忘记了历史上表现最好的是派息公司。

如今,动荡的环境对那些长跑冠军非常有利。要了解原因,重要的是要分析一下典型的派息公司中坚力量的情况。这些都是成熟的、总体稳定的企业,对资本的投资需求并不大。它们的巅峰成长阶段已经过去。它们收益的最佳用途是将现金转给投资者。派息股的一个标志就是与整体市场相比,它们很便宜,现在的情况更是如此。它们提供相对于股价的高收益,这一方案使它们能够支付巨额收益。Research Affiliates的首席执行官克里斯·布赖特曼(Chris Brightman)说:“与增长相比,价值股从来没有这么便宜过。”该公司负责监管1,680亿美元共同基金和交易型开放式指数基金(ETF)的投资策略。布赖特曼预测,未来几年,作为“价值”堡垒的派息公司将获得重大利好。他表示:“未来五年或十年,价值股的估值将‘回归均值’,这意味着它们将通过增长来缩小鸿沟,并在此过程中显著跑赢大盘。”

我们锁定了五只符合四个重要条件的股票:股息生息率至少为4.5%;市盈率约为16或更低,而标准普尔500指数(S&P 500)的市盈率约为20;历史上收入稳定;股价下跌与其基本面不符。

插图来源:MATT CHASE

黑石集团(Blackstone,股票代码:BX)

股息生息率:5.57%

市盈率:16.8

价格从52周高点下跌:–37%

*****

这家私募股权巨头将其管理的9,410亿美元资产分散在对公司、信贷和保险以及房地产的投资中。但其房地产部门的增长最为显著,并且有望在未来继续提供快速增长的现金流。2021年,黑石集团可以分配给股东的78亿美元收益中,有一半多一点来自其各类高回报房地产基金的费用和业绩奖金。

在转向远程工作导致崩溃之前,黑石集团很有先见之明,退出了在美国的大部分办公资产板块,并且在很久以前就抛售了郊区的办公室商场。公寓是该公司在房地产领域的四大“强势主题”之一。其他三个领域的需求也应该保持强劲:为制作流媒体节目的电影制片厂提供空间、生命科学领域租户占用的实验室,以及在数字经济中储存待交付产品的仓库。在最后一个类别中,黑石集团通常拥有最靠近人口密集地区的最好房产,而在这些地区很难获得新许可。

房地产市场的低迷也将带来逢低买入的机会。在过去20年里,一些最好的市盈率回报来自于2008年和2009年创立的基金,当时股价暴跌——黑石集团现在持有1,700亿美元的“基金备用金”。

陶氏公司(Dow Inc.,股票代码:DOW)

股息生息率:6.0%

市盈率:6.0

价格从52周高点下跌:–33%

*****

陶氏公司是2019年初从老陶氏杜邦(DowDuPont)分拆出来的三家子公司中最大的一家。它生产包装、塑料、工业涂料和建筑涂料等基础产品。首席执行官吉姆·菲特林(Jim Fitterling)预计,从2022年到2025年,陶氏公司的终端市场将分别增长3.3%和5.5%,平均比新冠肺炎疫情爆发前的增速快一个百分点。

然而,陶氏公司的股价正在跌破2019年年末的水平,市盈率只有区区6倍。在过去的四个季度中,该公司创造了66亿美元的丰厚净收入,派发的股息却不到这一数字的三分之一,目前的收益率为6%。因此,陶氏公司在向股东返还资本方面有很大的回旋余地。该公司最近宣布了一项回购30亿美元股票的计划,并在第一季度根据该计划回购了6亿美元股票。24亿美元的基金备用金占其当前估值的7%以上。

美国投资研究公司Alembic Global Advisors的分析师哈桑·艾哈迈德(Hassan Ahmed)称赞陶氏公司的成本管理非常出色。他说:“该公司将行政管理费用(即销售、综合和管理费用)与同行进行比较,以确保自己在每个类别中都是最高效的。该公司旨在派发高额股息和进行严格运营,而不是为了建立帝国或追求扩张计划。”艾哈迈德补充道,他强烈推荐买入这只股票。“该公司遭受了整个市场动荡的影响。但6%的股息是有保证的。该公司的收入如此强劲,即使在经济衰退的情况下也不会削减。该公司的股票交易价格远低于这样一家公司的应有水平。”随着道琼斯指数(Dow Jones Index)的市盈率达到与盈利和增长相似的工业巨头相当的水平,几乎没有什么选择可以提供比这更好的机会,实现股息增长、大规模回购和巨额资本利得。

Enterprise Products Partners公司(股票代码:EPD)

股息生息率:7.4%

市盈率:11.6

价格从52周高点下跌:–10%

*****

Enterprise Products公司是所谓的“主要有限合伙”。主要有限合伙需要将大部分现金流转给投资者。它们不在合伙企业层面纳税;相反,股东们要对特殊K-1申报中详细列出的纳税负责。潜在投资者应该研究主要有限合伙的税收待遇。但总的来说,股东的主要有限合伙分红纳税额通常低于定期股息纳税额。

Enterprise Products Partners公司是热门能源行业的一个相对安全的赌注,因为它的命运不依赖石油和天然气的价格。它是一家“中游”企业,运营着长达5万英里(约80,467.2千米)的管道网络,将天然气、液化天然气、原油和石化产品从生产商输送到炼油厂、公用事业单位和工厂。该公司具有极低的杠杆率,而且不论是艰难周期,还是平稳周期,都能够产生高额资本回报。对乙烯(用于防冻剂、塑料和溶剂)和丙烯的需求也在不断增长。该公司的联席首席执行官兰迪·福勒(Randy Fowler)对《财富》杂志表示:“在过去十年里,乙烯需求的增长速度是GDP的1.2倍,丙烯需求的增长速度是GDP的1.5倍。”

持之以恒的成果是:连续24年股息增长。

亨廷顿银行(Huntington Bancshares,股票代码:HBAN)

股息生息率:4.5%

市盈率:12.0

价格从52周高点下跌:–24%

*****

亨廷顿银行是一家中型银行,对寻求派息的人来说,它比巨头们更有优势:4.5%的股息生息率远远超过摩根大通(JPMorgan,3.4%)、美国银行(BofA,2.6%)和富国银行(Wells Fargo,2.7%)。亨廷顿银行长期以来一直是密歇根州、俄亥俄州和宾夕法尼亚州西部的巨头,提供三大主要业务:个人银行业务、汽车贷款和中级市场信贷。去年6月,它通过以60亿美元收购TCF Financial,将业务扩展到明尼阿波利斯、丹佛和芝加哥,扩展到在11个州拥有1,000家分支机构。

Stephens的分析师特里·麦克沃伊(Terry McEvoy)说:“亨廷顿银行开创了一种低费用、客户友好的零售银行业务模式。它们拥有出色的客户保留率。”利率上升应该会增加银行的净利息收入——但其收入增长和现金流已经很强劲了。过去四个季度,该公司创造了26亿美元的自由现金流,几乎是用于派息的现金流的三倍。自2017年年底以来,亨廷顿银行的股息几乎翻了一番,并在去年第四季度将股息提高了3%。亨廷顿银行在最近的美联储(Federal Reserve)的压力测试中表现良好,这表明它不仅可以维持如此高的股息,而且可能还会增加股息。

Janus Henderson公司(股票代码:JHG)

股息生息率:6.69%

市盈率:7.9

价格从52周高点下跌:–52%

*****

Janus Henderson公司是纳尔逊·佩尔茨(Nelson Peltz)的Trian对冲基金试图重振的两家资产管理公司之一,另外一家是景顺投资管理有限公司(Invesco)。这家英国集团是2017年两家中型企业Janus Capital与Henderson Group合并的产物。但工会未能取得成功。自合并以来,Janus Henderson公司管理的资产基本持平在3,000亿美元的范围内。第二季度,Janus公司净流出78亿美元。

作为持有19%股份的股东,佩尔茨正在推动变革:去年年底,联博基金(AllianceBernstein)的前首席财务官阿里·迪巴德吉(Ali Dibadj)出任首席执行官,今年2月,佩尔茨与合伙人埃德·加登(Ed Garden)加入了董事会。佩尔茨和加登还认为,资产管理领域的关键在于规模。因此,Janus公司能够通过与规模相当的竞争对手合并或出售给行业巨头而受益。作为牵线搭桥的人,佩尔茨在这一领域有着出色的业绩。作为美盛集团(Legg Mason)的大投资者,他在2000年将美盛集团出售给富兰克林邓普顿投资公司(Franklin Templeton),在九个月内获得了7,000万美元的收益。

吸引力:虽然Janus公司的利润自合并以来没有增长,但利润很稳定,而且相对于股息和被打压的估值来说,利润非常丰厚。过去四个季度,该公司净利润为5.02亿美元。这是派发给股东的2.6亿美元的近两倍。任何大幅增加管理资产或降低成本的经营改善,都可能引发股息和股价的大幅上涨。和许多中型基金管理公司一样,Janus公司是一个有吸引力的收购对象。

译者:中慧言-王芳