美国经济复苏比当年金融危机后快10倍?

Lance Lambert

2021-01-07

这并不意味着美国经济已经恢复强势增长,更不意味着美国经济已经接近全面复苏。

文本设置

文本设置

Plus(0条)

Plus(0条)

在新冠疫情爆发的前几个月,美国经济出现了有史以来最快速度的下滑。在短短两个月的时间里,美国的失业率从2月的3.5%飙升到了4月的14.7%,达到1940年以来的最高水平,第二季度GDP则同比下降32.9%。在此期间,据美国国会预算办公室(Congressional Budget Office)预测,美国的失业率将至少连续六个季度保持在10%以上,到2021年年底,预计美国的失业率依然会维持在10.1%的高位。所有迹象都表明,美国经济即将陷入“大萧条”以来最严重的一场衰退,甚至再出现一次“大萧条”也不是没有可能。

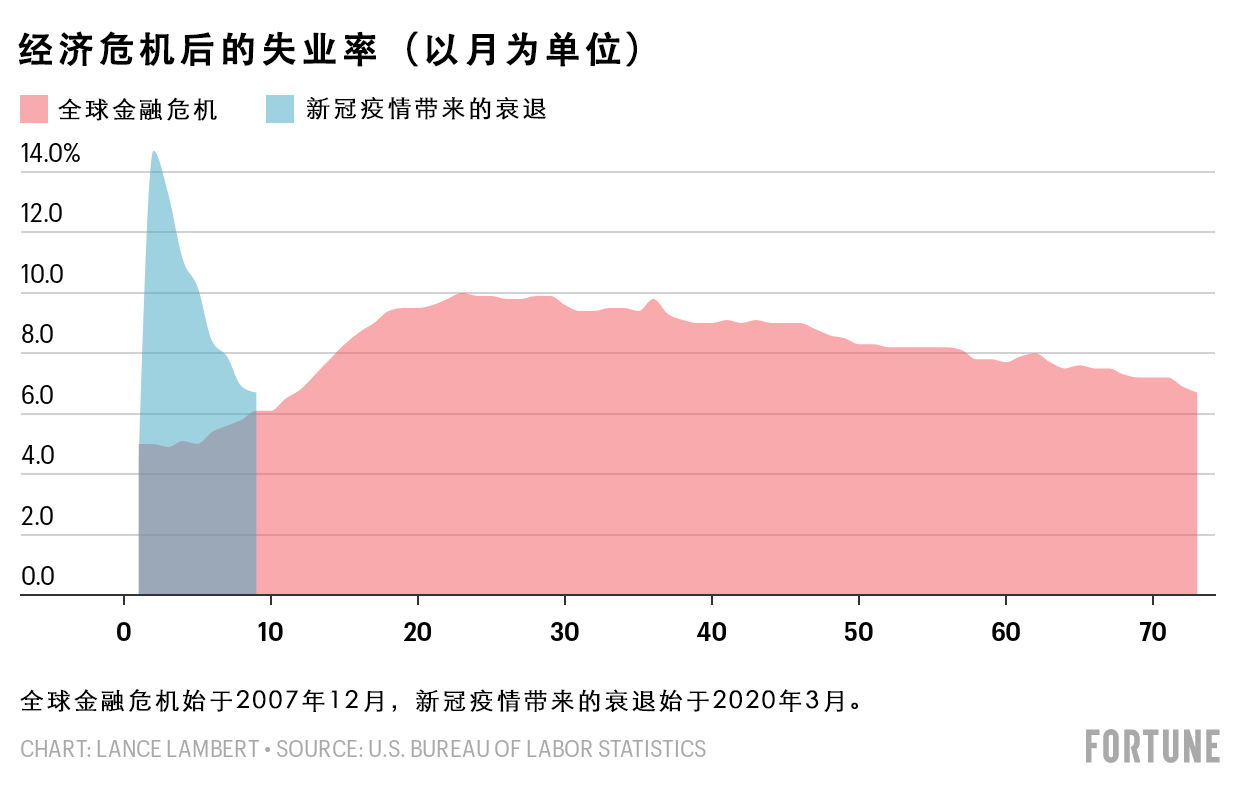

不过最惨淡的局面并未出现。虽然疫情仍然在肆虐,失业率依然居高不下,但美国近期的经济复苏却是美国历史上最快的之一——至少在纸面上是这样。美国的失业率在4月达到峰值,此后逐月下降,目前已经降至6.7%。疫情期间,美国的失业率连续六个月超过了7%。而在2008年12月至2013年10月的金融危机期间,美国的失业率则连续59个月超过了7%。这表明在2008年的金融危机爆发后,美国经济花了整整10倍的时间,才将失业率控制在7%以下。(见下图)

高盛公司(Goldman Sachs)的研究人员在2020年11月的一份报告中指出:“我们认为,疫情带来的经济衰退比二战后的几个经济周期更具备V型反弹的潜力,而后者主要受资本市场和收入所遭受的金融冲击所推动。”在二战之后的几次经济衰退中,比如在2008年的金融危机期间,都出现了借贷乏力和企业贷款难的问题,导致企业只能缓慢增长。但幸运的是,在此次经济衰退中,贷款始终没有演变成一个大问题。

不过这并不意味着美国经济已经恢复强势增长,更不意味着美国经济已经接近全面复苏。这一点你只要看看美国的1070万失业人口就能够知道。虽然现在看来,美国已经不至于堕入连续多年衰退的深渊,但美国离经济全面复苏也还有一段差距。

首先,美国经济之所以在春夏两季恢复得很快,这是因为在春季封城时,很多企业的裁员都是临时性行为。比如理发店、牙科诊所等,它们在“封城令”期间不得不要求员工休假或裁员,不过一旦它们所在的州或城市解除封城,这些员工立刻就可以回来上班。所以光是在2020年6月,美国就有480万工人被聘用或返聘。但这种刺激对于经济来说是一次性的,所以美国的经济复苏再次出现放缓。去年11月,美国经济仅仅增加了24.5万个工作岗位,失业率也仅从6.9%降至6.7%。

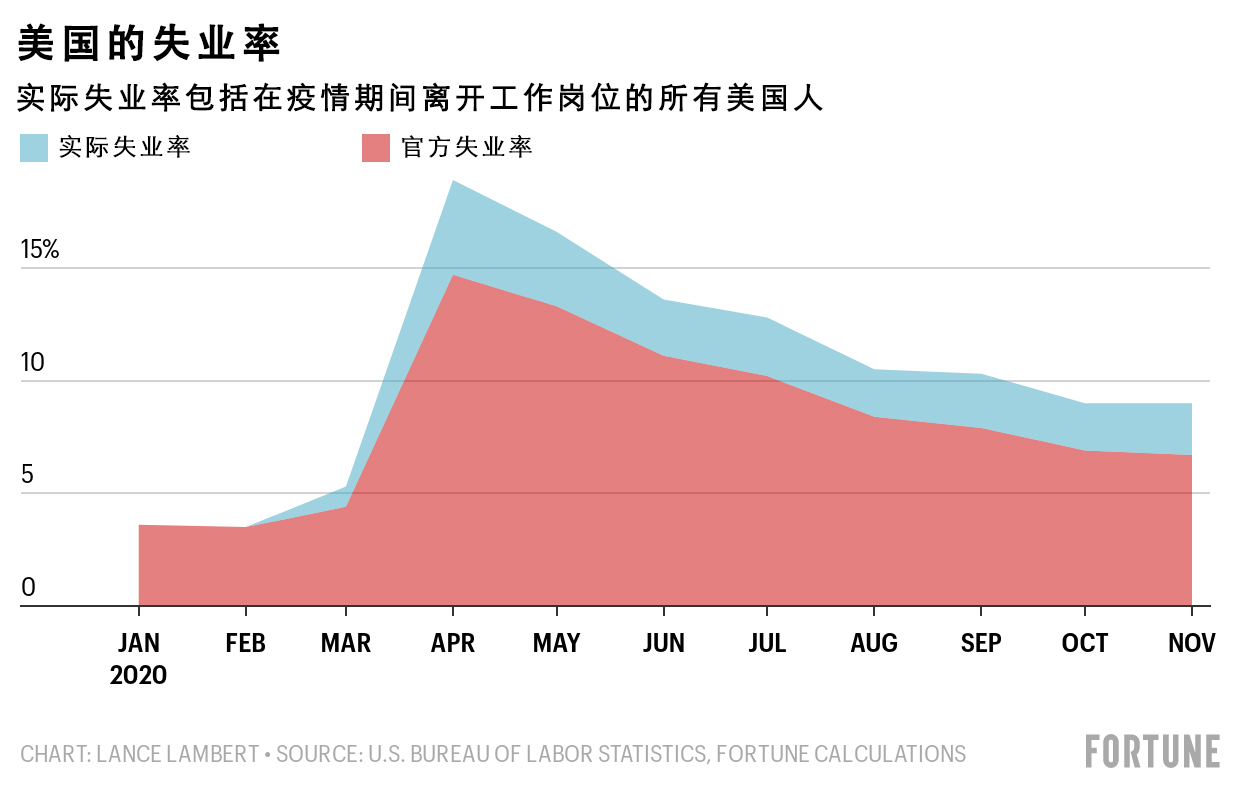

失业率的持续下降表明经济正在增长,不过这个数字仍然显著低估了失业人数。美国劳工统计局(Bureau of Labor Statistics)发布的官方失业率数据仅仅涵盖正在寻找新工作的失业人口。如果失业人员没有在找工作,则他们也就不会被计入官方的失业统计数据。(美国的失业率是社会失业人数除以社会劳动力总数得出的。)

用这种计算方法计算出的失业率,并不能够准确衡量这种劳动力大量失业的时期。而在疫情爆发的前几个月,美国确实有大量劳动人口不在就业体系之内。由于担心健康问题,美国的一些劳动力,特别是很多老年人和有免疫缺陷的人,都放弃了在疫情得到控制前寻找新工作。另外,由于学校停课或改上网课,很多学生家长(特别是母亲)不得不放下工作在家里照顾孩子。这也是为什么美国的社会劳动力人口从2020年2月的1.645亿迅速下降到了4月的1.565亿。目前这个数字已经回升至1.605亿,但仍然比疫情前低了400万。

如果美国劳工统计局将这400万尚未回归劳动力市场的失业人口也计算在内的话,那么去年11月,美国的“实际”失业率将达到9%,远高于当前6.7%的官方数据。当然,尽管如此,美国的实际失业率还是在下降的。在4月时,美国的实际失业率一度高达18.9%,而当时官方公布的失业率也达到了14.7%。

不过无论以什么标准衡量,从目前的趋势看,美国经济都在增长,但同时它的增长率也正在放缓。在2020年第三季度,也就是从7月到9月,美国GDP较上年增长了33.1%,但美国未能保持住这个增长率。据高盛预计,2020年第四季度,美国的经济增长率将在5%左右。

美国的经济增长为什么放缓了?经济学家指出,首先是疫情的因素。受疫情影响,航空公司和酒店等行业仍然受到抑制,阻碍了经济的全面复苏。这就是为什么一支成功的疫苗会如此关键。

高盛的研究人员在去年12月的一份报告中指出:“我们预计,疫情反弹将影响美国2021年1月的经济活动,尽管服务业比预计得更有弹性。另外我们认为,在2021年上半年,随着疫苗的广泛接种(到4月时,美国将有半数人口接种疫苗),美国经济将迎来大幅反弹。2021年美国经济的增长率将达到5.3%,超过大家的普遍共识。”

在高盛看来,到2021年年底,美国的失业率将降至5.2%左右。如果这个目标得以实现,将标志美国经济从史上最严重的一次衰退中实现历史性反弹。而在2007年至2009年的全球金融危机之后,美国的失业率直到2015年7月才回落到5.2%的水平。(财富中文网)

译者:朴成奎

在新冠疫情爆发的前几个月,美国经济出现了有史以来最快速度的下滑。在短短两个月的时间里,美国的失业率从2月的3.5%飙升到了4月的14.7%,达到1940年以来的最高水平,第二季度GDP则同比下降32.9%。在此期间,据美国国会预算办公室(Congressional Budget Office)预测,美国的失业率将至少连续六个季度保持在10%以上,到2021年年底,预计美国的失业率依然会维持在10.1%的高位。所有迹象都表明,美国经济即将陷入“大萧条”以来最严重的一场衰退,甚至再出现一次“大萧条”也不是没有可能。

不过最惨淡的局面并未出现。虽然疫情仍然在肆虐,失业率依然居高不下,但美国近期的经济复苏却是美国历史上最快的之一——至少在纸面上是这样。美国的失业率在4月达到峰值,此后逐月下降,目前已经降至6.7%。疫情期间,美国的失业率连续六个月超过了7%。而在2008年12月至2013年10月的金融危机期间,美国的失业率则连续59个月超过了7%。这表明在2008年的金融危机爆发后,美国经济花了整整10倍的时间,才将失业率控制在7%以下。(见下图)

高盛公司(Goldman Sachs)的研究人员在2020年11月的一份报告中指出:“我们认为,疫情带来的经济衰退比二战后的几个经济周期更具备V型反弹的潜力,而后者主要受资本市场和收入所遭受的金融冲击所推动。”在二战之后的几次经济衰退中,比如在2008年的金融危机期间,都出现了借贷乏力和企业贷款难的问题,导致企业只能缓慢增长。但幸运的是,在此次经济衰退中,贷款始终没有演变成一个大问题。

不过这并不意味着美国经济已经恢复强势增长,更不意味着美国经济已经接近全面复苏。这一点你只要看看美国的1070万失业人口就能够知道。虽然现在看来,美国已经不至于堕入连续多年衰退的深渊,但美国离经济全面复苏也还有一段差距。

首先,美国经济之所以在春夏两季恢复得很快,这是因为在春季封城时,很多企业的裁员都是临时性行为。比如理发店、牙科诊所等,它们在“封城令”期间不得不要求员工休假或裁员,不过一旦它们所在的州或城市解除封城,这些员工立刻就可以回来上班。所以光是在2020年6月,美国就有480万工人被聘用或返聘。但这种刺激对于经济来说是一次性的,所以美国的经济复苏再次出现放缓。去年11月,美国经济仅仅增加了24.5万个工作岗位,失业率也仅从6.9%降至6.7%。

失业率的持续下降表明经济正在增长,不过这个数字仍然显著低估了失业人数。美国劳工统计局(Bureau of Labor Statistics)发布的官方失业率数据仅仅涵盖正在寻找新工作的失业人口。如果失业人员没有在找工作,则他们也就不会被计入官方的失业统计数据。(美国的失业率是社会失业人数除以社会劳动力总数得出的。)

用这种计算方法计算出的失业率,并不能够准确衡量这种劳动力大量失业的时期。而在疫情爆发的前几个月,美国确实有大量劳动人口不在就业体系之内。由于担心健康问题,美国的一些劳动力,特别是很多老年人和有免疫缺陷的人,都放弃了在疫情得到控制前寻找新工作。另外,由于学校停课或改上网课,很多学生家长(特别是母亲)不得不放下工作在家里照顾孩子。这也是为什么美国的社会劳动力人口从2020年2月的1.645亿迅速下降到了4月的1.565亿。目前这个数字已经回升至1.605亿,但仍然比疫情前低了400万。

如果美国劳工统计局将这400万尚未回归劳动力市场的失业人口也计算在内的话,那么去年11月,美国的“实际”失业率将达到9%,远高于当前6.7%的官方数据。当然,尽管如此,美国的实际失业率还是在下降的。在4月时,美国的实际失业率一度高达18.9%,而当时官方公布的失业率也达到了14.7%。

不过无论以什么标准衡量,从目前的趋势看,美国经济都在增长,但同时它的增长率也正在放缓。在2020年第三季度,也就是从7月到9月,美国GDP较上年增长了33.1%,但美国未能保持住这个增长率。据高盛预计,2020年第四季度,美国的经济增长率将在5%左右。

美国的经济增长为什么放缓了?经济学家指出,首先是疫情的因素。受疫情影响,航空公司和酒店等行业仍然受到抑制,阻碍了经济的全面复苏。这就是为什么一支成功的疫苗会如此关键。

高盛的研究人员在去年12月的一份报告中指出:“我们预计,疫情反弹将影响美国2021年1月的经济活动,尽管服务业比预计得更有弹性。另外我们认为,在2021年上半年,随着疫苗的广泛接种(到4月时,美国将有半数人口接种疫苗),美国经济将迎来大幅反弹。2021年美国经济的增长率将达到5.3%,超过大家的普遍共识。”

在高盛看来,到2021年年底,美国的失业率将降至5.2%左右。如果这个目标得以实现,将标志美国经济从史上最严重的一次衰退中实现历史性反弹。而在2007年至2009年的全球金融危机之后,美国的失业率直到2015年7月才回落到5.2%的水平。(财富中文网)

译者:朴成奎

The early months of the coronavirus pandemic saw the U.S. economy plunge at its fastest rate in history. Over a two-month period, the jobless rate shot up from 3.5% in February 2020 to 14.7% in April—its highest level since 1940—while second-quarter GDP declined 32.9% on an annualized basis. During this period the Congressional Budget Office forecast that the unemployment rate would remain above double digits for more than six quarters, ending 2021 at 10.1%. All signs pointed to the U.S. sinking into the worst downturn since the Great Depression, or maybe even into another depression.

But the bleakest outlooks didn't come to pass. Despite a lingering pandemic and mass joblessness, the recent economic recovery is among the fastest in American history—at least on paper. Since peaking in April, the unemployment rate has fallen every month, and it now sits at 6.7%. During this crisis the unemployment rate was above 7% for six months. For comparison, the Great Recession that followed the financial crisis saw unemployment top 7% for 59 consecutive months, from December 2008 to October 2013. That means that after the Great Recession, the economy took almost 10 times as long as it did in what we'll call the COVID-19 Recession to bring the jobless rate under 7%. (See the chart below.)

"We view the coronavirus recession as much more V-shaped than previous postwar cycles, which were mostly driven by financial shocks to asset markets and income," wrote Goldman Sachs researchers in a November 2020 report. During financial crashes, like the one in 2008, lending dries up and businesses struggle to borrow: Cue slow growth. Fortunately, that hasn't been an issue during this recent downturn.

This doesn’t mean the current economy is strong, or that we're close to a full recovery. Look no further than the fact 10.7 million Americans are jobless and looking for work. While the country looks to have avoided the darkest scenario of a multiyear depression, full economic healing is still some distance away.

In part, the economy recovered so quickly during the spring and summer because so many of the job cuts that occurred during the spring lockdowns were temporary. Employers like barbershops and dental offices that furloughed or cut workers during the onset of shutdowns were able to bring those workers back once their states eased up on restrictions. In June 2020 alone, 4.8 million workers were hired or rehired. But those easy job recoveries dried up months ago, and as a result the economic rebound is slowing. In November, the economy added just 245,000 jobs, enough to push the jobless rate down from 6.9% to 6.7%.

The sustained drop in the unemployment rate signals a growing economy. However, that figure is also severely undercounting joblessness. The Bureau of Labor Statistics (BLS) official unemployment rate calculation includes as "unemployed" only out-of-work Americans who are searching for new positions. If jobless persons aren't searching, they get dropped out of the civilian labor force statistics altogether. (The unemployment rate is calculated by dividing the number of unemployed Americans by the civilian labor force count.)

That method of calculation makes the unemployment rate ill-suited for measuring periods when masses of workers drop out of the labor force. That's exactly what occurred during the first months of the deadly pandemic. Health concerns have led some workers, including many senior citizens and immunocompromised Americans, to quit looking for work until the virus is tamed. Meanwhile, many parents—usually moms—were forced to stop working in order to attend to school-age kids whose classrooms are remote or hybrid. That's why the civilian labor force declined from 164.5 million in February 2020 to 156.5 million in April 2020. It has since rebounded to 160.5 million, but is still down 4 million from pre-crisis levels.

If the BLS were to include those 4 million jobless Americans who have yet to return to the workforce in its unemployment rate, the "real" jobless rate would sit at 9% for November. That's well above the current 6.7% rate. Still, even this real unemployment rate is falling: It peaked at 18.9% in April, when the official unemployment rate was at 14.7%.

Regardless of how one measures the U.S. economy, the trend shows that the country is growing while also seeing its rate of growth slow. In the third quarter of 2020, from July to September, GDP climbed 33.1% on an annualized basis. But we aren't maintaining that rate. Goldman Sachs expects the upcoming release of 2020 fourth-quarter GDP growth to show an economy that grew by 5%.

Why is growth slowing? Economists point to the ongoing pandemic, which keeps businesses like airlines and hotels constrained and prevents a full economic rebound. That's why a successful vaccine rollout is so critical.

"In the U.S., we expect virus resurgence to weigh on activity through January, though services activity has proven more resilient than expected. We expect a large rebound in the first half of 2021 on the back of widespread immunization—with 50% of the population expected to be vaccinated by April—and forecast above-consensus 5.3% growth in 2021," Goldman Sachs researchers wrote in a December report.

In that scenario, Goldman Sachs forecast a jobless rate of 5.2% by the end of 2021. If that comes to fruition, it would mark a historic economic rebound from one of the worst crashes in U.S. history. For comparison, following the 2007–2009 Great Recession, the jobless rate didn't get back down to 5.2% until July 2015.

请打开财富Plus APP