美国各地中位房价将破百万大关

Lance Lambert

2021-12-01

在一些高收入人群聚集的美国城市里,中位房价已经越过或接近百万美元的门槛。

文本设置

文本设置

Plus(0条)

Plus(0条)

在今年夏天的购房热潮中,美国房价年涨幅数据创下19.9%的史上新高,远高于2008年经济危机前14.1%的巅峰涨幅。

房利美(Fannie Mae)和房地美(Freddie Mac)紧跟房价上涨趋势,在11月下旬宣布,大幅增加联邦政府支持的传统合格住房贷款规模。据《华尔街日报》(Wall Street Journal)报道,从2022年起,抵押贷款公司将可以为高成本住房市场的购房者提供近100万美元的联邦抵押贷款额度,而目前此项贷款的最高额度为82.2万美元。

此举虽然已经迫在眉睫,但也并非全无预兆。回想一下美国收入和房价的历史走势,就不难想象在未来几十年内,房价破百万美元似乎必然会成为常态。在一些高收入人群聚集的美国城市里,中位房价已经越过或接近百万美元的门槛。比如圣何塞,当前中位房价为125万美元、佛罗里达州的基韦斯特为120万美元、旧金山为99.5万美元、洛杉矶为97.5万美元。在2030年之前,其它一些城市的中位房价也很可能会达到这一水平,例如科罗拉多州的博尔德、波士顿和内华达州的里诺。这三个城市的中位房价目前分别为77.5万美元、68.9万美元,以及63.5万美元。

Home.LLC的首席执行官尼克·沙阿在接受《财富》杂志的采访时说道:“所有迹象都表明,21世纪30年代的美国,房价破百万美元不再是一件稀奇的事情,而会成为一种常态。现今,花50万美元或更贵的价钱去买房的美国人,都比花不到20万美元的要多一倍还有余。”

虽然美国房价普遍破百万美元几乎是不可避免的,但这一现象具体会在何时到来还属未知。截至2021年第三季度,美国中位房价均值为40.47万美元,达到100万美元还需增长147%。在过去几十年的时间里,中位房价出现这种涨幅并不是什么罕见的事情:过去10年里涨了81%,20年里涨了127%。如果从1991年开始计算,30年前美国的中位房价只有12万美元,至今上涨了237%,这一涨幅令人震惊。

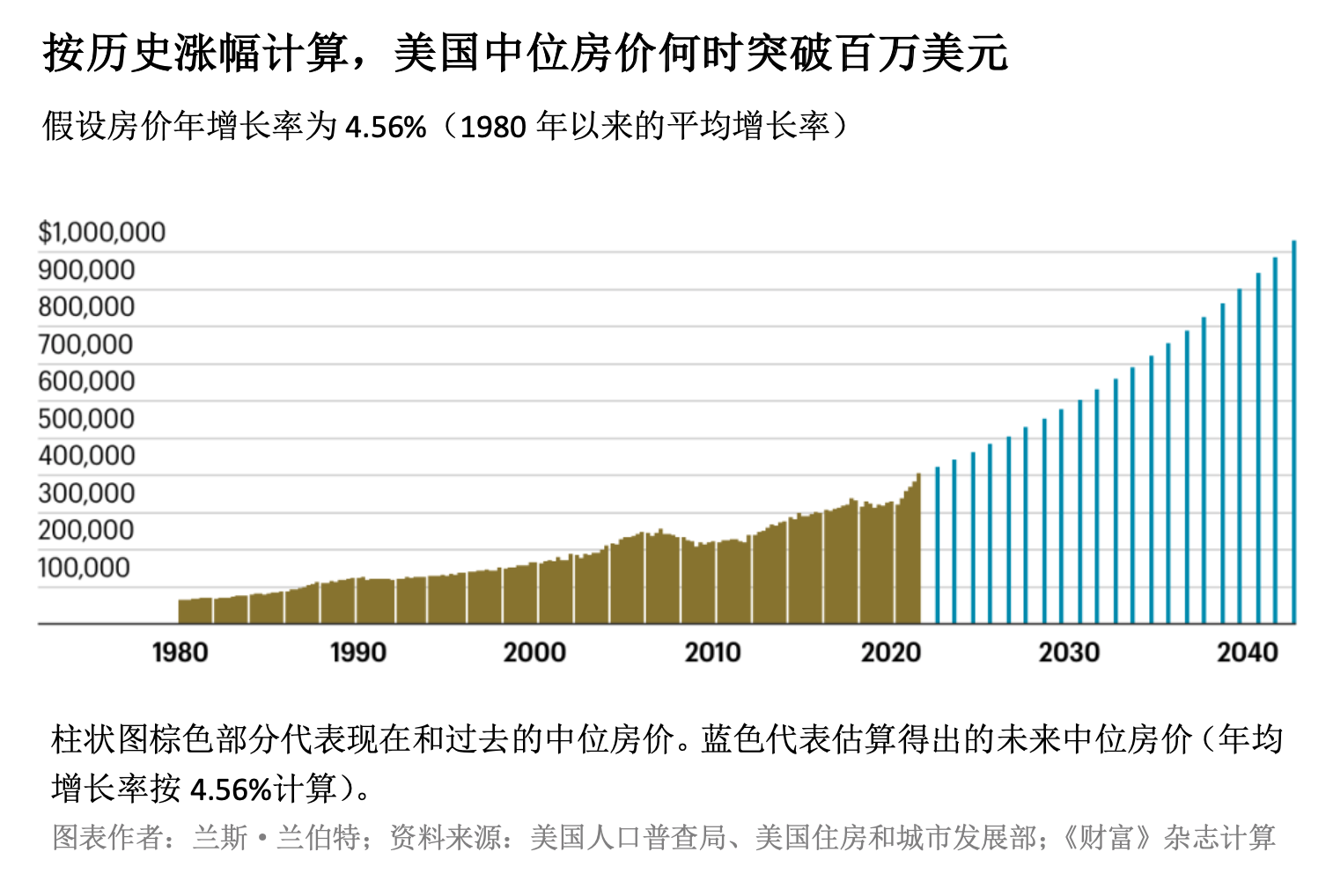

如果按照历史增长率一直上涨,美国房价大概何时就能够达到普遍破百万美元的水平呢?据《财富》杂志计算,自1980年以来,美国房价平均每年上涨4.56%,且当前中位房价为40.47万美元。以这两个数值为基础进行计算,到2042年年初,也就是离现在20年多一点之后,美国中位房价将超过100万美元。

毋庸置疑,以上结论对比较年轻的上班一族尤其重要。等到千禧一代的90后们(95后就更不用提了)退休时,他们可能在全美的房地产市场都找不到百万美元以下的房子了。(财富中文网)

译者:Transn

在今年夏天的购房热潮中,美国房价年涨幅数据创下19.9%的史上新高,远高于2008年经济危机前14.1%的巅峰涨幅。

房利美(Fannie Mae)和房地美(Freddie Mac)紧跟房价上涨趋势,在11月下旬宣布,大幅增加联邦政府支持的传统合格住房贷款规模。据《华尔街日报》(Wall Street Journal)报道,从2022年起,抵押贷款公司将可以为高成本住房市场的购房者提供近100万美元的联邦抵押贷款额度,而目前此项贷款的最高额度为82.2万美元。

此举虽然已经迫在眉睫,但也并非全无预兆。回想一下美国收入和房价的历史走势,就不难想象在未来几十年内,房价破百万美元似乎必然会成为常态。在一些高收入人群聚集的美国城市里,中位房价已经越过或接近百万美元的门槛。比如圣何塞,当前中位房价为125万美元、佛罗里达州的基韦斯特为120万美元、旧金山为99.5万美元、洛杉矶为97.5万美元。在2030年之前,其它一些城市的中位房价也很可能会达到这一水平,例如科罗拉多州的博尔德、波士顿和内华达州的里诺。这三个城市的中位房价目前分别为77.5万美元、68.9万美元,以及63.5万美元。

Home.LLC的首席执行官尼克·沙阿在接受《财富》杂志的采访时说道:“所有迹象都表明,21世纪30年代的美国,房价破百万美元不再是一件稀奇的事情,而会成为一种常态。现今,花50万美元或更贵的价钱去买房的美国人,都比花不到20万美元的要多一倍还有余。”

虽然美国房价普遍破百万美元几乎是不可避免的,但这一现象具体会在何时到来还属未知。截至2021年第三季度,美国中位房价均值为40.47万美元,达到100万美元还需增长147%。在过去几十年的时间里,中位房价出现这种涨幅并不是什么罕见的事情:过去10年里涨了81%,20年里涨了127%。如果从1991年开始计算,30年前美国的中位房价只有12万美元,至今上涨了237%,这一涨幅令人震惊。

如果按照历史增长率一直上涨,美国房价大概何时就能够达到普遍破百万美元的水平呢?据《财富》杂志计算,自1980年以来,美国房价平均每年上涨4.56%,且当前中位房价为40.47万美元。以这两个数值为基础进行计算,到2042年年初,也就是离现在20年多一点之后,美国中位房价将超过100万美元。

毋庸置疑,以上结论对比较年轻的上班一族尤其重要。等到千禧一代的90后们(95后就更不用提了)退休时,他们可能在全美的房地产市场都找不到百万美元以下的房子了。(财富中文网)

译者:Transn

Amid the housing frenzy this summer, U.S. home prices notched their largest one-year uptick (19.9%) in tabulated history—coming in well above the high-water mark of 14.1% set in the lead-up to the 2008 crisis.

To keep up with rising home prices, Fannie Mae and Freddie Mac announced later November a sharp increase in the size of home loans that can be federally-backed conventional conforming loans. According to the Wall Street Journal, mortgage firms will begin to offer federally-backed mortgages of up to nearly $1 million in high-cost housing markets come 2022. That's up from the current maximum of $822,000.

This looming decision is also doing some foreshadowing: When you factor in the historical trajectory of U.S. incomes and the housing market, million-dollar homes becoming the norm in coming decades looks all but certain. Already, median home prices are over or near that threshold in high-income markets like San Jose (currently at a median of $1.25 million); Key West, Fla. ($1.2 million); San Francisco ($995,000); and Los Angeles ($975,000). And before the end of decade, median prices could very well hit that level in places ranging from Boulder, Colo. (currently at $775,000); Boston ($689,000); to Reno, Nev. ($635,000).

"All signs point toward million-dollar homes becoming the norm, rather than the exception in the 2030s," Nik Shah, CEO of Home.LLC, told Fortune. "Americans are already more than twice as likely to buy a home priced at $500,000 or more, than to buy one under $200,000."

While million-dollar homes becoming the U.S. norm is all but inevitable, when it'll happen is a guessing game. As of the third quarter of 2021, the median U.S. home sales price stands at $404,700—something that'd need to increase 147% to hit $1 million. That level of increase is hardly uncommon over a multi-decade period. Over the past 10 years, median home prices are up 81%. Over the past 20 years, they're up 127%. And if you calculate it from 1991— when the median U.S. home price was just $120,000—we're up a staggering 237%.

To give us a ballpark for when we can expect this seven-figure norm, Fortune estimated the year median U.S. home prices would hit $1 million if we continue on our historical trajectory. We calculate that since 1980 U.S. home prices have increased on average 4.56% per year. If you apply that annual average rate to the current median home sales price ($404,700), we'd top a $1 million median price in early 2042—or just over 20 years from today.

This thought experiment is, of course, especially important for younger workers. By the time millennials—let alone Gen Zers—reach retirement, million-dollar homes will have likely taken over markets from coast-to-coast.

请打开财富Plus APP