“逆全球化”推高全球物价,世界重现一战前夕格局

Will Daniel

2022-07-24

由于目前民族主义情绪不断滋长,加上全世界的逆全球化倾向,将来世界经济可能会出现一些“平行经济体”,它们很可能各自有各自的技术平台和供应链。

文本设置

文本设置

Plus(0条)

Plus(0条)

一个时代的终结有时是显而易见的,但有时也并非如此。

一百多年前,当全世界都拿起武器参加了一场当时所谓的“大战”时,很明显有些东西已经起了变化。除了现代化战争带来的灾难之外,当时的各大主要经济体都遭遇了恶性通胀以及随之而来的经济混乱问题。

现在,华尔街的有些专家表示,2022年的世界已经站在了一个与一战前夕极其相似的转折点上。

在上周于美国科罗拉多州阿斯彭举行的《财富》科技头脑风暴大会(Fortune Brainstorm Tech Conference)上,North Base Media公司的管理合伙人马库斯·布劳克利指出:“世界正在面临着分裂成几个经济圈的巨大风险。”

俄乌冲突、中美贸易摩擦以及英国脱欧引发的一系列混乱,都说明逆全球化的时代已经到来,随之而来的是长时间的通胀。

拉里·芬克也是这么认为的。拉里·芬克是全球最大资产管理公司贝莱德(BlackRock)的首席执行官,他曾经被全球最伟大的投资者之一、伯克希尔-哈撒韦公司(Berkshire Hathaway)的副董事长查理·芒格誉为“华尔街之王”。

今年3月,拉里·芬克在一年一度的致股东的信中写道,俄乌冲突“给过去30年的全球化划上了句点。”

他认为,未来几年,企业和政府都将降低对国际贸易的依赖,很多国家和企业将更加聚焦本国市场。

他说:“这种脱钩将不可避免地给企业带来挑战,包括更高的成本和利润压力。”他还表示,随着全球供应链的重组,我们将迎来一个全球通胀压力不断加大的时代。

芬克的观点也解释了近期的经济数据为何经常彼此矛盾,甚至经常令人不解。

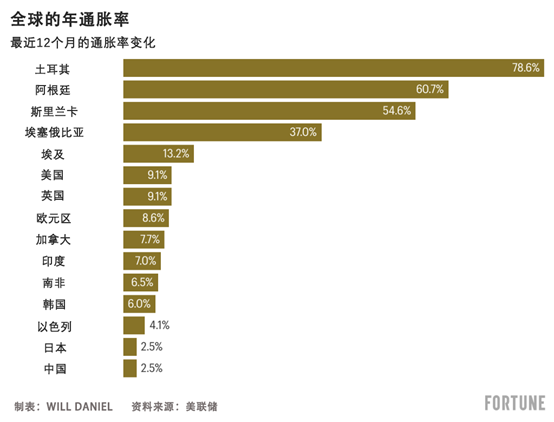

今年6月,美国的通货膨胀率飙升至近40年的最高水平,而劳动力市场却十分活跃,甚至超过了经济学家之前的预期。但与此同时,企业利润却出现了下降,而且有证据表明全球经济增长正在放缓。

如果你意识到,企业之所以大量招工,是为了调整方向,应对逆全球化变局,这些怪象也就容易理解了。当然,它们导致更高的成本,这些成本自然也会被转嫁给消费者。

芬克并不是唯一持有这种观点的人。《财富》杂志采访了多家华尔街银行以及多名经济史学家和基金经理,以探询这一轮的世界经济逆全球化究竟会走多远,以及它对通胀意味着什么。尽管目前的热战仍然仅限于乌克兰境内,但世界是否会重新陷入一战前的经济周期?

全球化为何会维持低通胀几十年

纵观当代史,全球化始终是一股通缩性的力量。几十年来,各国贸易和移民的不断增加,导致了劳动成本和材料成本的下降,进而导致了很多关键消费价格的下降。

富国银行(Wells Fargo)的国际经济学家布兰登·麦肯纳告诉《财富》杂志,在过去一个世纪中,全球化还加剧了企业之间的竞争,这也有助于降低通胀。

“全球化的好处之一,就是它创造了企业之间的竞争。为了竞争,企业通常会把价格定得尽可能的低,这也造成了一种通缩效应。而逆全球化就会起到相反的效果。”他说。

美国西北大学凯洛格管理学院(Northwestern’s Kellogg School of Management)的经济学家、金融学教授卡罗拉·弗里德曼在接受《财富》杂志采访时表示:“第一波真正意义上的全球化浪潮”发生在19世纪后半叶至1914年第一次世界大战爆发时。

这一时期也被称为“美好时代”(Belle Epoque)或“美丽年代”(Beautiful Age),其特点是贸易日趋自由、移民限制减少、资本自由流动,从而导致全球的运输和通信成本迅速下降。

弗里德曼说:“在那个高度全球化的时期,我们发现,不同地区的物价和工资差距在缩小,但同时这段时期的通胀率也相对较低。”

当1914年第一次世界大战爆发时,这一切都结束了。通胀压力开始上升,一些国家甚至遭遇了恶性通货膨胀。直到20世纪70年代,石油危机导致通胀上升到了一个不可持续的水平,一个新的全球化时代才又拉开帷幕。

美联储(Federal Reserve)的前主席艾伦·格林斯潘曾经在2005年的一次演讲中指出,自20世纪70年代以来,维持全球范围低通胀的主要因素,就是这个全球化的时代,它的作用甚至超过了央行的政策。

财富管理公司LVW Advisors的创始人及首席执行官洛里·范杜森对《财富》杂志表示,她认为,过去几十年,世界经济在全球化和全球供应链形成过程中获得的一些“低通胀优势”或将很快不复存在。

她还指出,由于目前民族主义情绪不断滋长,加上全世界的逆全球化倾向,将来世界经济可能会出现一些“平行经济体”,它们很可能各自有各自的技术平台和供应链。

富国银行的麦肯纳也同意这种看法。他认为,我们很有可能见证一个关税和保护主义增加的时代,这有可能导致“缺乏竞争,最终导致物价上涨。”

他还说:“这些因素往往都是通胀因素,如果我们现在看到的这些趋势持续下去,通胀就有可能在较长时期内保持在较高水平。”

逆全球化与通胀:未来的三个剧本

不过,逆全球化究竟会导致物价上涨多少?

在4月27日的一份研究报告中,高盛集团(Goldman Sachs)的首席经济学家简·哈祖斯分析了逆全球化有可能导致的三种情形,以及它们将对通胀产生何种影响。

第一种可能的情况是“全盘去全球化”。据哈祖斯预测,如果美国铁了心搞脱钩,将与中国在内的低工资国家的贸易额下降25%,那么美国的核心个人消费支出(PCE)指数可能会上升2%。

PCE是美联储常用的一个衡量通胀的关键指标。美国劳工统计局(Bureau of Labor Statistics)的数据显示,今年5月,美国的PCE指数同比增长了6.6%,而它的核心PCE,也就是排除了波动性较大的食品和能源成本的PCE,则同比增长4.7%。

LVW Advisors公司的首席执行官范杜森认为,美国“全盘去全球化”的预案过于极端,因此不太可能。

她说:“我们可能会面临更高成本的问题,这会打击企业的利润率,但情况可能不会像他们的第一个预案描绘的那样残酷。”

哈祖斯的第二种假设是,美国与中国的贸易额下降50%,而与其他低工资国家的贸易水平不变。高盛集团认为,如果出现这种情况,美国的核心PCE将上升1.9%。

哈祖斯设想的第三种情况是,美国对华贸易下降50%,但通过提高对其他低工资国家的进口而弥补了这一差额,这会使美国的核心PCE提高0.6%。

范杜森表示,她认为第三种预案是最有可能发生的,受逆全球化的影响,美国的核心PCE将上涨0.5%到1%。她还指出,投资者应该密切关注个别企业在供应链问题上的做法,以对未来的通胀路径产生更好的理解。

只要有越来越多的企业被迫围绕区域经济重整供应链,全球经济包括美国经济承受的通胀压力就会越大。在范杜森看来,一些企业已经决定转移部分业务,以应对当前的逆全球化趋势。

比如今年6月,乐高公司(Lego)表示,未来10年,将投资10亿美元在美国弗吉尼亚州的新工厂创造1760个工作岗位,以缩短它在美国核心市场的供应链。

高盛的团队在研究报告中指出,随着各国与全球贸易伙伴的贸易额下降,加上全球供应链的断裂(就像乐高公司经历的那样),世界可能会继续迎来一阵“全球化放缓”的时期。在此期间,货物、资本和人员的跨境流动都将放缓。

哈祖斯和他的团队认为,投资者应该“预料到通胀水平会有所上升,因此名义利率也会更高”。

不过哈祖斯也指出,美国降低与中国等特定伙伴国的贸易水平,“不太可能成为一个严重的通胀问题”,只要有新的贸易伙伴可以代替,并且有一个“逐步过渡期”来构建新的供应链。不过如果没有这个过渡期,情况就有可能会更糟。

不过最终,就像佐治亚大学(University of Georgia)的历史学教授斯蒂芬·米姆上周在彭博社(Bloomberg)的一篇专栏文章中所写的那样:“也许近期的通胀恐慌最终只是暂时的,但历史经验表明,如果对全球化的攻击持续下去,稳定的低物价时代很可能就将成为历史。”(财富中文网)

译者:朴成奎

一个时代的终结有时是显而易见的,但有时也并非如此。

一百多年前,当全世界都拿起武器参加了一场当时所谓的“大战”时,很明显有些东西已经起了变化。除了现代化战争带来的灾难之外,当时的各大主要经济体都遭遇了恶性通胀以及随之而来的经济混乱问题。

现在,华尔街的有些专家表示,2022年的世界已经站在了一个与一战前夕极其相似的转折点上。

在上周于美国科罗拉多州阿斯彭举行的《财富》科技头脑风暴大会(Fortune Brainstorm Tech Conference)上,North Base Media公司的管理合伙人马库斯·布劳克利指出:“世界正在面临着分裂成几个经济圈的巨大风险。”

俄乌冲突、中美贸易摩擦以及英国脱欧引发的一系列混乱,都说明逆全球化的时代已经到来,随之而来的是长时间的通胀。

拉里·芬克也是这么认为的。拉里·芬克是全球最大资产管理公司贝莱德(BlackRock)的首席执行官,他曾经被全球最伟大的投资者之一、伯克希尔-哈撒韦公司(Berkshire Hathaway)的副董事长查理·芒格誉为“华尔街之王”。

今年3月,拉里·芬克在一年一度的致股东的信中写道,俄乌冲突“给过去30年的全球化划上了句点。”

他认为,未来几年,企业和政府都将降低对国际贸易的依赖,很多国家和企业将更加聚焦本国市场。

他说:“这种脱钩将不可避免地给企业带来挑战,包括更高的成本和利润压力。”他还表示,随着全球供应链的重组,我们将迎来一个全球通胀压力不断加大的时代。

芬克的观点也解释了近期的经济数据为何经常彼此矛盾,甚至经常令人不解。

今年6月,美国的通货膨胀率飙升至近40年的最高水平,而劳动力市场却十分活跃,甚至超过了经济学家之前的预期。但与此同时,企业利润却出现了下降,而且有证据表明全球经济增长正在放缓。

如果你意识到,企业之所以大量招工,是为了调整方向,应对逆全球化变局,这些怪象也就容易理解了。当然,它们导致更高的成本,这些成本自然也会被转嫁给消费者。

芬克并不是唯一持有这种观点的人。《财富》杂志采访了多家华尔街银行以及多名经济史学家和基金经理,以探询这一轮的世界经济逆全球化究竟会走多远,以及它对通胀意味着什么。尽管目前的热战仍然仅限于乌克兰境内,但世界是否会重新陷入一战前的经济周期?

全球化为何会维持低通胀几十年

纵观当代史,全球化始终是一股通缩性的力量。几十年来,各国贸易和移民的不断增加,导致了劳动成本和材料成本的下降,进而导致了很多关键消费价格的下降。

富国银行(Wells Fargo)的国际经济学家布兰登·麦肯纳告诉《财富》杂志,在过去一个世纪中,全球化还加剧了企业之间的竞争,这也有助于降低通胀。

“全球化的好处之一,就是它创造了企业之间的竞争。为了竞争,企业通常会把价格定得尽可能的低,这也造成了一种通缩效应。而逆全球化就会起到相反的效果。”他说。

美国西北大学凯洛格管理学院(Northwestern’s Kellogg School of Management)的经济学家、金融学教授卡罗拉·弗里德曼在接受《财富》杂志采访时表示:“第一波真正意义上的全球化浪潮”发生在19世纪后半叶至1914年第一次世界大战爆发时。

这一时期也被称为“美好时代”(Belle Epoque)或“美丽年代”(Beautiful Age),其特点是贸易日趋自由、移民限制减少、资本自由流动,从而导致全球的运输和通信成本迅速下降。

弗里德曼说:“在那个高度全球化的时期,我们发现,不同地区的物价和工资差距在缩小,但同时这段时期的通胀率也相对较低。”

当1914年第一次世界大战爆发时,这一切都结束了。通胀压力开始上升,一些国家甚至遭遇了恶性通货膨胀。直到20世纪70年代,石油危机导致通胀上升到了一个不可持续的水平,一个新的全球化时代才又拉开帷幕。

美联储(Federal Reserve)的前主席艾伦·格林斯潘曾经在2005年的一次演讲中指出,自20世纪70年代以来,维持全球范围低通胀的主要因素,就是这个全球化的时代,它的作用甚至超过了央行的政策。

财富管理公司LVW Advisors的创始人及首席执行官洛里·范杜森对《财富》杂志表示,她认为,过去几十年,世界经济在全球化和全球供应链形成过程中获得的一些“低通胀优势”或将很快不复存在。

她还指出,由于目前民族主义情绪不断滋长,加上全世界的逆全球化倾向,将来世界经济可能会出现一些“平行经济体”,它们很可能各自有各自的技术平台和供应链。

富国银行的麦肯纳也同意这种看法。他认为,我们很有可能见证一个关税和保护主义增加的时代,这有可能导致“缺乏竞争,最终导致物价上涨。”

他还说:“这些因素往往都是通胀因素,如果我们现在看到的这些趋势持续下去,通胀就有可能在较长时期内保持在较高水平。”

逆全球化与通胀:未来的三个剧本

不过,逆全球化究竟会导致物价上涨多少?

在4月27日的一份研究报告中,高盛集团(Goldman Sachs)的首席经济学家简·哈祖斯分析了逆全球化有可能导致的三种情形,以及它们将对通胀产生何种影响。

第一种可能的情况是“全盘去全球化”。据哈祖斯预测,如果美国铁了心搞脱钩,将与中国在内的低工资国家的贸易额下降25%,那么美国的核心个人消费支出(PCE)指数可能会上升2%。

PCE是美联储常用的一个衡量通胀的关键指标。美国劳工统计局(Bureau of Labor Statistics)的数据显示,今年5月,美国的PCE指数同比增长了6.6%,而它的核心PCE,也就是排除了波动性较大的食品和能源成本的PCE,则同比增长4.7%。

LVW Advisors公司的首席执行官范杜森认为,美国“全盘去全球化”的预案过于极端,因此不太可能。

她说:“我们可能会面临更高成本的问题,这会打击企业的利润率,但情况可能不会像他们的第一个预案描绘的那样残酷。”

哈祖斯的第二种假设是,美国与中国的贸易额下降50%,而与其他低工资国家的贸易水平不变。高盛集团认为,如果出现这种情况,美国的核心PCE将上升1.9%。

哈祖斯设想的第三种情况是,美国对华贸易下降50%,但通过提高对其他低工资国家的进口而弥补了这一差额,这会使美国的核心PCE提高0.6%。

范杜森表示,她认为第三种预案是最有可能发生的,受逆全球化的影响,美国的核心PCE将上涨0.5%到1%。她还指出,投资者应该密切关注个别企业在供应链问题上的做法,以对未来的通胀路径产生更好的理解。

只要有越来越多的企业被迫围绕区域经济重整供应链,全球经济包括美国经济承受的通胀压力就会越大。在范杜森看来,一些企业已经决定转移部分业务,以应对当前的逆全球化趋势。

比如今年6月,乐高公司(Lego)表示,未来10年,将投资10亿美元在美国弗吉尼亚州的新工厂创造1760个工作岗位,以缩短它在美国核心市场的供应链。

高盛的团队在研究报告中指出,随着各国与全球贸易伙伴的贸易额下降,加上全球供应链的断裂(就像乐高公司经历的那样),世界可能会继续迎来一阵“全球化放缓”的时期。在此期间,货物、资本和人员的跨境流动都将放缓。

哈祖斯和他的团队认为,投资者应该“预料到通胀水平会有所上升,因此名义利率也会更高”。

不过哈祖斯也指出,美国降低与中国等特定伙伴国的贸易水平,“不太可能成为一个严重的通胀问题”,只要有新的贸易伙伴可以代替,并且有一个“逐步过渡期”来构建新的供应链。不过如果没有这个过渡期,情况就有可能会更糟。

不过最终,就像佐治亚大学(University of Georgia)的历史学教授斯蒂芬·米姆上周在彭博社(Bloomberg)的一篇专栏文章中所写的那样:“也许近期的通胀恐慌最终只是暂时的,但历史经验表明,如果对全球化的攻击持续下去,稳定的低物价时代很可能就将成为历史。”(财富中文网)

译者:朴成奎

The end of an era is sometimes obvious, but not always.

Over 100 years ago, as the world took up arms in what was then called “the Great War,” it was clear that something had changed. Beyond the cataclysm of the birth of modern warfare, major economies had their first brush with hyperinflation and the economic chaos that ensued.

Now, some of the brightest minds on Wall Street say 2022 could be a similar kind of turning point.

“The world is at a great risk of dividing into economic spheres,” Marcus Brauchli, a managing partner at North Base Media, told the audience at last week’s Fortune Brainstorm Tech conference in Aspen, Colo.

The Russia-Ukraine war, U.S. tensions with China, and the ongoing chaos of Brexit are all signs that an era of deglobalization has arrived, bringing long-term inflation along with it.

Larry Fink thinks so, and that’s significant. Fink is CEO of the world’s largest asset manager, BlackRock, and has been dubbed one of Wall Street’s “new bunch of emperors” by one of the world’s greatest investors, Charlie Munger, the vice chairman of Berkshire Hathaway.

In his closely watched annual shareholder letter in March, Fink wrote that the Russian invasion of Ukraine has “put an end to the globalization we have experienced over the last three decades.”

He argued that companies and governments will be looking to reduce their dependencies on international trade in the coming years, leading many to onshore their operations.

“This decoupling will inevitably create challenges for companies, including higher costs and margin pressures,” he said, adding that there will be an era of increasing inflationary pressures worldwide as global supply chains are remade.

Fink’s argument helps to explain the confusing and often conflicting economic data that keeps coming out.

In June, inflation raged at a four-decade high while the labor market remained tight, as another strong jobs report blew past economists’ expectations. At the same time, corporate profits are falling, and there is evidence global economic growth is slowing.

These economic signposts make sense together if you consider that companies are hiring massively to onshore or reorient for a more deglobalized world, while also incurring higher costs—which they’re passing on to consumers.

Fink is not alone in his view, either. Fortune canvassed Wall Street banks, economic historians, and money managers to see just how much deglobalization the world economy is in for, and what that could mean for inflation. Will we relive the economic cycle of World War I, even if the current conflict stays within Ukraine?

How globalization enabled low inflation for decades

Throughout modern history, globalization has been a deflationary force. Increased trade and migration between nations have acted to reduce labor and materials costs for decades now, leading many critical consumer prices to fall.

Brendan McKenna, an international economist at Wells Fargo, told Fortune that globalization has also increased competition among businesses consistently over the past century, which has helped to reduce inflation.

“One of the benefits of globalization is that it creates competition amongst businesses,” he said. “As corporates compete with each other, they typically set the lowest possible price points which is a deflationary effect. De-globalization can have the opposite effect.”

The “first true wave of globalization” took place from the latter part of the 19th century through the start of World War I in 1914, Carola Frydman, an economist, and professor of finance at Northwestern’s Kellogg School of Management, told Fortune.

This period, also known as the “Belle Epoque,” or “Beautiful Age,” was characterized by increasingly free trade, reduced restrictions on migration, and the free flow of capital, which helped to enable a rapid decrease in global transportation and communication costs.

“During that period of high globalization, what we saw primarily was a narrowing of price and wage differences across areas, but also a period of relatively low inflation,” Frydman said.

When World War I hit in 1914, that all ended, and inflationary pressures rose, with some countries even suffering from hyperinflation, Frydman noted. It wasn’t until the 1970s, when an oil shock caused inflation to rise to unsustainable levels, that another era of globalization took hold.

Former Federal Reserve Chair Alan Greenspan admitted in a 2005 speech that this most recent era of globalization that defined the years following the 1970s, helped to reduce inflation worldwide, maybe even more so than central bank policy.

Lori Van Dusen, the founder and CEO of the wealth management firm LVW Advisors, told Fortune that the global economy is going to lose some of the “disinflationary benefit” that was gained over the past few decades from this period of globalization and the formation of global supply chains.

She sees a future where there are “parallel economies” that each have their own technology platforms and supply chains, due to the current state of increased nationalism and onshoring worldwide.

Wells Fargo’s McKenna agrees, noting that we will likely see an era of increased tariffs and protectionism which can lead to a “lack of competition and ultimately higher prices.”

“These forces tend to be inflationary, and if the trend we are seeing now persists, inflation can remain at somewhat elevated levels over the longer term,” he said.

Three scenarios for deglobalization and inflation

But how much will inflation rise due to deglobalization?

In an April 27 research note, Goldman Sachs’ Chief Economist Jan Hatzius broke down three potential deglobalization scenarios, and how they might impact inflation.

In the first scenario, which he called “blanket deglobalization,” Hatzius said that a 25% decline in trade with lower-wage countries around the world, including China, could result in a 2% jump in the core personal consumption expenditures (PCE) index.

PCE is a key inflation gauge used by the Federal Reserve. In May, it rose at a 6.6% annual rate, with core PCE, which excludes volatile food and energy costs, rising 4.7%, Bureau of Labor Statistics data shows.

LVW Advisors’ Van Dusen said that Goldman’s first scenario seems unlikely and extreme.

“We're probably going to settle out at higher costs, and that will hit profit margins, but it's not as draconian as what their first scenario is painting,” she said.

Hatzius’ second scenario assumes a 50% decline in trade with China, while trade with other lower-wage countries continues at its current pace. If this happens, Goldman believes core PCE in the U.S. could be lifted by 1.9%.

Finally, Hatzius said a third scenario could take place, where a 50% decline in trade with China is made up for by higher imports from other lower-wage countries. This case could add 0.6% to core PCE.

Van Dusen said that she sees this scenario as the most likely, with core PCE jumping by between 0.5% and 1%, due to the effects of de-globalization. She added that investors should look at what individual companies are doing with their supply chains to get a better idea of the future path of inflation.

The more firms that are forced to remake their supply chains around regional economies, the more inflationary pressures the global economy and the U.S. are likely to experience. To Van Dusen’s point, some companies have already decided to move some of their operations in order to cope with the ongoing deglobalization trend.

In June, Lego said it would invest $1 billion and create 1,760 jobs over 10 years with its new factory in Virginia in order to shorten its supply chains for the key U.S. market.

The Goldman team argued in their research report that reductions in trade with global partners and the fracturing of global supply chains, as evidenced by Lego’s move, will likely continue to cause a period of “slowbalization,” in which the flow of goods, capital, and people across borders slows.

Hatzius and his team wrote that investors should “expect somewhat higher inflation and thus higher nominal interest rates” as a result.

However, they added that reductions in trade with specific partners, including China, are “unlikely to be a huge inflation issue” as long as new trade partners can be added and there is a “gradual transition period” to build new supply chains. Without that transition period, however, the situation could be much worse.

As Stephen Mihm, a professor of history at the University of Georgia, wrote in a Bloomberg op-ed last week: “Perhaps the recent inflation scare will prove transitory after all. But if the assault on globalization continues, history suggests that the days of stable low prices are likely to become a thing of the past.”

请打开财富Plus APP