保时捷家族的悲观预言即将得到印证?

Christiaan Hetzner

2022-09-23

这家德国汽车制造商面临着几十年来最大的一次洗牌。

文本设置

文本设置

Plus(0条)

Plus(0条)

在我们的想象中,大众公司(Volkswagen)的亿万富翁继承人过着奢华的生活,沐浴在加勒比的阳光下,躺在游艇上放松身心,然后乘坐私人飞机飞往瑞士阿尔卑斯山。

然而,对于奥地利最富有的家族来说,他们的首要职责是保护这个可以追溯到20世纪30年代的工业谱系,这一工业谱系始于费迪南德·保时捷设计的大众甲壳虫(Volkswagen Beetle)——即使这最终让他们损失财富。

创始人年迈的孙子,现年79岁的沃尔夫冈·保时捷和现年80岁的汉斯·米歇尔·皮耶希,以及他们的后代将一切都押在了大众公司的身上。如果像美国的特斯拉公司(Tesla)和中国的比亚迪公司这样的电动汽车新来者成为未来的主导力量,那么这两大家族可能会损失总计420亿欧元(420亿美元)的财富,无意中应验了该家族的预言。

已故的费迪南德·皮耶希在2010年曾经预言:“第一代创立家业,第二代维持家业,而第三代——我这一代——通常会毁掉一切。”他的优先事项依次为“大众公司、家庭、金钱……”。

对保时捷家族和皮耶希家族来说,不幸的是,随着汽车行业向电动化转型,这家德国汽车制造商面临着几十年来最大的一次洗牌。就在供应链危机影响其运营之际,大众公司需要数十亿美元的投资。

在别无选择的情况下,这家德国汽车制造商于9月18日公布了将其最珍视的资产保时捷(Porsche)变现的计划,呼吁保时捷家族为保时捷首次公开募股提供资金。13年前,当两个家族面临破产时,大众公司以低价从保时捷家族手中买下了保时捷。保时捷家族从9月29日的首次公开募股中获益甚微,此次首次公开募股将筹资约190亿欧元,对该豪华跑车品牌的估值高达750亿欧元。但由于保时捷家族的几乎全部财富都投在大众公司而无法动用,他们别无选择,只能孤注一掷加倍下注。

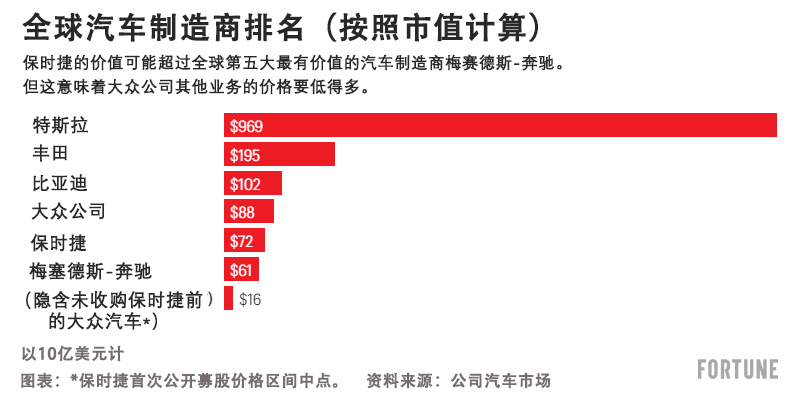

全球第五大最有价值的汽车制造商

市值750亿欧元的保时捷将超越梅赛德斯-奔驰(Mercedes-Benz)成为全球第五大汽车制造商。对于一家去年仅售出约30万辆汽车的汽车制造商来说,这一估值似乎过高,但由于多家主权财富基金已经表示愿意支付这一价格,该公司获得如此高估值的可能性很大。认购期从9月20日开始,一直持续到9月28日,之后股票将在法兰克福证券交易所开始交易。

杰富瑞(Jefferies)的汽车分析师菲利普·霍乔斯告诉《财富》杂志:“这已成定局。如果大众公司想在今天结束认购,他们很可能做到这一点。”

在通过一次性现金分配的方式将总收益的一半返还给大众公司的股东(包括两大家族及其大本营下萨克森州)后,大众公司有望获得100亿欧元的丰厚收益。

大众公司的财务主管阿尔诺·安特利茨于9月18日在一份声明中表示:“我们现在正处于保时捷首次公开募股计划的最后阶段。”

保时捷家族不会成为此次首次公开募股的大赢家。首先,当保时捷家族和皮耶希家族需要分散投资组合时,这笔交易进一步集中了风险。他们已经控制了大众公司31.9%的股份,其中包括通过其蓝筹股金融控股的大部分有表决权的股份。直接投资保时捷也不会让他们拥有更多的话语权,因为保时捷家族通过各类董事会席位实现了对这家跑车公司的深度管理和监督。

一位与监事会关系密切的消息人士说:“尽管他们能够在[保时捷]成为拥有否决权的关键少数,但实际上他们并不需要这样做。”由于会谈是私下进行的,该消息人士要求不具名。

此外,在大众公司和全球经济前景都不乐观且利率上升之际,保时捷家族和皮耶希家族将不得不大举借贷。根据9月18日公布的交易条款,该家族需要支付比首次公开募股价格高出7.5%的高额溢价来收购普通股,而不是优先股。根据红利股息调整后,该家族的控股公司表示将筹集高达79亿欧元的债务资金来购买股票。

该消息人士补充称:“自今年年初以来,管理层需要筹集的资金超过了其业务产生的收益,因此,大众公司需要加速转型变得愈发迫切。大众公司提出了保时捷首次公开募股方案,而不是许多人认为的是保时捷家族提出了保时捷首次公开募股方案。”

大众公司在一份声明中表示,保时捷的首次公开募股将“创造更多的创业和财务灵活性”,以加速推进其未来计划。该公司拒绝就潜在动机进一步置评。然而,在过去,高管们认为,公司从仅生产由经销商销售的汽车的制造商,转型为直接面向消费者的实现互联和可持续交通的全方位供应商,并不依赖于首次公开募股获得的收益。

在交易所上市的金融控股公司保时捷控股公司(Porsche SE)拒绝就家族内部审议置评。保时捷控股公司汇集了家族持有的大众公司的股份。

受半导体短缺的影响

保时捷家族和皮耶希家族的赌注与其说是押注保时捷股价会上涨,不如说是押注其在大众公司中的股份价值会大幅反弹。这是一个有风险的赌注,赌注从未如此之高。

汽车行业的高管预测,未来五年将出现比过去50年更大的范式转变。汽车行业正在迅速向电动化和自动化转型,越来越多地通过软件代码而非活塞、曲轴和变速器等具体部件来实现自身的差异化。

然而,就在老牌汽车制造商开始为所有正在开发的新技术掏腰包时,危机来了。

与新冠疫情相关的停工、半导体短缺,以及俄乌冲突导致的能源价格飙升,对这个运营着庞大跨境供应链的行业造成了严重破坏,该行业对最轻微的供应链中断都很敏感。哪怕是少了一块价值1美元的安全气囊微芯片,一辆安装了价值数万美元零部件的汽车也无法出售。

特斯拉公司的首席执行官埃隆·马斯克在今年6月半开玩笑地描述了汽车行业面临的不稳定性:“汽车制造商在任何时候都在竭尽全力地走向破产。”

大众公司的国内工厂连续第三年难以生产汽车,这一次是由于依赖从乌克兰低成本工厂进口的电线。根据凯利蓝皮书(Kelley Blue Book)的数据,俄乌冲突造成的零部件短缺阻碍了其电动旗舰车型德国制造的ID4跨界车的生产,该车型第二季度在美国的销量暴跌了71%。

尽管8月的销量出现反弹,但该公司目前的年销量正处于自2010年以来的最低水平,2010年该公司向全球客户交付的汽车数量仅为720万辆。即使在2015年,大众公司因为柴油车排放造假事件而停止了部分车型的销售,但年销量到年底仍然突破了990万辆。

然而,大众公司计划到2026年投入惊人的1,590亿欧元(1,590亿美元)现金。投资于公司计划中的电动汽车的开发和生产将耗资多达520亿欧元,比去年的预算增加了50%。

由于大众公司的市值暴跌24%至870亿美元,保时捷家族和皮耶希家族在过去12个月里损失了约90亿欧元的财富。从这个数字中减去保时捷的潜在市值,该公司的其他企业——包括非常成功的中国合资企业和奥迪(Audi)等有吸引力的品牌——其隐含价值约为160亿美元,远低于新来者Rivian和Lucid,更不用说像铃木(Suzuki)或印度的塔塔汽车公司(Tata Motors)这样的老牌公司了。与此同时,特斯拉公司继续扩张,现在的市值超过9,500亿美元,比排在其后的15家汽车制造商的总和还要多。

今年7月,这个家族受够了:身陷困境的大众公司的首席执行官赫伯特·迪斯辞职,让位给保时捷品牌老板奥博穆(Oliver Blume),他将兼任两家公司的首席执行官。甚至连特斯拉公司的马斯克都很敬佩迪斯。

集中风险

对这个家族来说,事情本不至于走到这一步。就在不久之前,保时捷控股公司还是一家非常成功的独立公司,由家族的两个分支完全控制。

在全球金融危机爆发之前,在傲慢和愚蠢情绪的双重影响下,保时捷家族试图以上百亿欧元的债务融资收购规模大得多的大众公司。当雷曼兄弟公司(Lehman Brothers)的倒闭最终促使银行冻结其信贷时,保时捷家族被迫以仅84亿欧元的价格将保时捷汽车业务打包出售给大众公司,以避免破产。

他们只剩下在大众公司的多数股份,从那以后,这个家族的福祉就与这家德国巨头的福祉密不可分。由于他们的大部分财富都集中在一家公司,保时捷家族和皮耶希家族忽视了财富管理的第一条规则:投资组合多样化。

十年前,家族族长沃尔夫冈·保时捷请来前罗斯柴尔德银行家菲利普·冯·哈根,像其他欧洲工业帝国一样,在市场上寻找有吸引力的投资来分散家族风险。Jeep的母公司Stellantis背后的阿涅利家族和瑞典的瓦伦堡家族就是鲜明的例子:他们各自的金融控股公司Exor和Investor AB实现了主动管理,并持有多个行业的股份。

该公司的消息人士称,冯·哈根曾经与有前景的年轻初创公司进行了潜在的投资交易,比如打车软件Uber和以色列的Mobileye,后者后来被英特尔公司(Intel)收购,但保时捷家族并未推进投资交易。保时捷控股公司拒绝置评。

保时捷家族和皮耶希家族实际上使他们的问题变得更糟,他们年复一年地增持大众公司的股份,尽管这并没有带来任何额外的战略控制权。去年春天,这两大家族又向大众公司投入了4亿欧元,到目前为止,这是他们2022年的全部投资预算。

最终,冯·哈根在两年前离职了。霍乔斯说:“冯·哈根的薪水可能比他在投资组合多样化方面进行的投资还要多。”冯·哈根没有回复通过领英(LinkedIn)发送的置评请求。

特殊待遇

虽然人们可能想说,保时捷家族终于有机会在首次公开募股中重新确立其对保时捷的历史性所有权,但沃尔夫冈·保时捷和汉斯·米歇尔·皮耶希已经在大众公司的董事会中发挥着主导作用。在其金融控股公司的四位顶级高管中,有三位也为大众公司工作,其中保时捷控股公司的首席执行官汉斯·迪特·潘师担任大众公司的监事会主席。

此外,在大众公司旗下,跑车业务蓬勃发展,跑车销量自被置于大众公司旗下以来增长了两倍。该品牌甚至享有特殊待遇,因为尽管其规模相对较小,但它贡献了公司四分之一的营业利润。

在去年供应短缺期间,当大众公司需要分配给旗下各品牌的珍贵微芯片供应日益减少时,公司的高管私下向《财富》杂志承认,他们优先考虑的是高利润车型,而不是利润较低的车型。到目前为止,今年只有大众公司旗下的豪华品牌兰博基尼(Lamborghini)和宾利(Bentley)的销量有所增长,保时捷的销量则保持稳定。大众和奥迪(Audi)等非独家品牌的销量出现两位数下降。

“无论是在联合采购方面,还是在获得公司其他部门的某些技术方面,保时捷多年来一直受益于大众公司的庞大规模。与此同时,(保时捷)总是可以抵制任何他们不喜欢的东西——如果有必要,还能够寻求家族的帮助。”霍乔斯说。

由于保时捷家族和皮耶希家族的全部财富目前都投在大众公司而无法动用,事实是保时捷家族和皮耶希家族无法在这家汽车制造商有需要的时候拒绝它。这最终将意味着他们的垮台,为此他们只能怪自己。(财富中文网)

译者:中慧言-王芳

在我们的想象中,大众公司(Volkswagen)的亿万富翁继承人过着奢华的生活,沐浴在加勒比的阳光下,躺在游艇上放松身心,然后乘坐私人飞机飞往瑞士阿尔卑斯山。

然而,对于奥地利最富有的家族来说,他们的首要职责是保护这个可以追溯到20世纪30年代的工业谱系,这一工业谱系始于费迪南德·保时捷设计的大众甲壳虫(Volkswagen Beetle)——即使这最终让他们损失财富。

创始人年迈的孙子,现年79岁的沃尔夫冈·保时捷和现年80岁的汉斯·米歇尔·皮耶希,以及他们的后代将一切都押在了大众公司的身上。如果像美国的特斯拉公司(Tesla)和中国的比亚迪公司这样的电动汽车新来者成为未来的主导力量,那么这两大家族可能会损失总计420亿欧元(420亿美元)的财富,无意中应验了该家族的预言。

已故的费迪南德·皮耶希在2010年曾经预言:“第一代创立家业,第二代维持家业,而第三代——我这一代——通常会毁掉一切。”他的优先事项依次为“大众公司、家庭、金钱……”。

对保时捷家族和皮耶希家族来说,不幸的是,随着汽车行业向电动化转型,这家德国汽车制造商面临着几十年来最大的一次洗牌。就在供应链危机影响其运营之际,大众公司需要数十亿美元的投资。

在别无选择的情况下,这家德国汽车制造商于9月18日公布了将其最珍视的资产保时捷(Porsche)变现的计划,呼吁保时捷家族为保时捷首次公开募股提供资金。13年前,当两个家族面临破产时,大众公司以低价从保时捷家族手中买下了保时捷。保时捷家族从9月29日的首次公开募股中获益甚微,此次首次公开募股将筹资约190亿欧元,对该豪华跑车品牌的估值高达750亿欧元。但由于保时捷家族的几乎全部财富都投在大众公司而无法动用,他们别无选择,只能孤注一掷加倍下注。

全球第五大最有价值的汽车制造商

市值750亿欧元的保时捷将超越梅赛德斯-奔驰(Mercedes-Benz)成为全球第五大汽车制造商。对于一家去年仅售出约30万辆汽车的汽车制造商来说,这一估值似乎过高,但由于多家主权财富基金已经表示愿意支付这一价格,该公司获得如此高估值的可能性很大。认购期从9月20日开始,一直持续到9月28日,之后股票将在法兰克福证券交易所开始交易。

杰富瑞(Jefferies)的汽车分析师菲利普·霍乔斯告诉《财富》杂志:“这已成定局。如果大众公司想在今天结束认购,他们很可能做到这一点。”

在通过一次性现金分配的方式将总收益的一半返还给大众公司的股东(包括两大家族及其大本营下萨克森州)后,大众公司有望获得100亿欧元的丰厚收益。

大众公司的财务主管阿尔诺·安特利茨于9月18日在一份声明中表示:“我们现在正处于保时捷首次公开募股计划的最后阶段。”

保时捷家族不会成为此次首次公开募股的大赢家。首先,当保时捷家族和皮耶希家族需要分散投资组合时,这笔交易进一步集中了风险。他们已经控制了大众公司31.9%的股份,其中包括通过其蓝筹股金融控股的大部分有表决权的股份。直接投资保时捷也不会让他们拥有更多的话语权,因为保时捷家族通过各类董事会席位实现了对这家跑车公司的深度管理和监督。

一位与监事会关系密切的消息人士说:“尽管他们能够在[保时捷]成为拥有否决权的关键少数,但实际上他们并不需要这样做。”由于会谈是私下进行的,该消息人士要求不具名。

此外,在大众公司和全球经济前景都不乐观且利率上升之际,保时捷家族和皮耶希家族将不得不大举借贷。根据9月18日公布的交易条款,该家族需要支付比首次公开募股价格高出7.5%的高额溢价来收购普通股,而不是优先股。根据红利股息调整后,该家族的控股公司表示将筹集高达79亿欧元的债务资金来购买股票。

该消息人士补充称:“自今年年初以来,管理层需要筹集的资金超过了其业务产生的收益,因此,大众公司需要加速转型变得愈发迫切。大众公司提出了保时捷首次公开募股方案,而不是许多人认为的是保时捷家族提出了保时捷首次公开募股方案。”

大众公司在一份声明中表示,保时捷的首次公开募股将“创造更多的创业和财务灵活性”,以加速推进其未来计划。该公司拒绝就潜在动机进一步置评。然而,在过去,高管们认为,公司从仅生产由经销商销售的汽车的制造商,转型为直接面向消费者的实现互联和可持续交通的全方位供应商,并不依赖于首次公开募股获得的收益。

在交易所上市的金融控股公司保时捷控股公司(Porsche SE)拒绝就家族内部审议置评。保时捷控股公司汇集了家族持有的大众公司的股份。

受半导体短缺的影响

保时捷家族和皮耶希家族的赌注与其说是押注保时捷股价会上涨,不如说是押注其在大众公司中的股份价值会大幅反弹。这是一个有风险的赌注,赌注从未如此之高。

汽车行业的高管预测,未来五年将出现比过去50年更大的范式转变。汽车行业正在迅速向电动化和自动化转型,越来越多地通过软件代码而非活塞、曲轴和变速器等具体部件来实现自身的差异化。

然而,就在老牌汽车制造商开始为所有正在开发的新技术掏腰包时,危机来了。

与新冠疫情相关的停工、半导体短缺,以及俄乌冲突导致的能源价格飙升,对这个运营着庞大跨境供应链的行业造成了严重破坏,该行业对最轻微的供应链中断都很敏感。哪怕是少了一块价值1美元的安全气囊微芯片,一辆安装了价值数万美元零部件的汽车也无法出售。

特斯拉公司的首席执行官埃隆·马斯克在今年6月半开玩笑地描述了汽车行业面临的不稳定性:“汽车制造商在任何时候都在竭尽全力地走向破产。”

大众公司的国内工厂连续第三年难以生产汽车,这一次是由于依赖从乌克兰低成本工厂进口的电线。根据凯利蓝皮书(Kelley Blue Book)的数据,俄乌冲突造成的零部件短缺阻碍了其电动旗舰车型德国制造的ID4跨界车的生产,该车型第二季度在美国的销量暴跌了71%。

尽管8月的销量出现反弹,但该公司目前的年销量正处于自2010年以来的最低水平,2010年该公司向全球客户交付的汽车数量仅为720万辆。即使在2015年,大众公司因为柴油车排放造假事件而停止了部分车型的销售,但年销量到年底仍然突破了990万辆。

然而,大众公司计划到2026年投入惊人的1,590亿欧元(1,590亿美元)现金。投资于公司计划中的电动汽车的开发和生产将耗资多达520亿欧元,比去年的预算增加了50%。

由于大众公司的市值暴跌24%至870亿美元,保时捷家族和皮耶希家族在过去12个月里损失了约90亿欧元的财富。从这个数字中减去保时捷的潜在市值,该公司的其他企业——包括非常成功的中国合资企业和奥迪(Audi)等有吸引力的品牌——其隐含价值约为160亿美元,远低于新来者Rivian和Lucid,更不用说像铃木(Suzuki)或印度的塔塔汽车公司(Tata Motors)这样的老牌公司了。与此同时,特斯拉公司继续扩张,现在的市值超过9,500亿美元,比排在其后的15家汽车制造商的总和还要多。

今年7月,这个家族受够了:身陷困境的大众公司的首席执行官赫伯特·迪斯辞职,让位给保时捷品牌老板奥博穆(Oliver Blume),他将兼任两家公司的首席执行官。甚至连特斯拉公司的马斯克都很敬佩迪斯。

集中风险

对这个家族来说,事情本不至于走到这一步。就在不久之前,保时捷控股公司还是一家非常成功的独立公司,由家族的两个分支完全控制。

在全球金融危机爆发之前,在傲慢和愚蠢情绪的双重影响下,保时捷家族试图以上百亿欧元的债务融资收购规模大得多的大众公司。当雷曼兄弟公司(Lehman Brothers)的倒闭最终促使银行冻结其信贷时,保时捷家族被迫以仅84亿欧元的价格将保时捷汽车业务打包出售给大众公司,以避免破产。

他们只剩下在大众公司的多数股份,从那以后,这个家族的福祉就与这家德国巨头的福祉密不可分。由于他们的大部分财富都集中在一家公司,保时捷家族和皮耶希家族忽视了财富管理的第一条规则:投资组合多样化。

十年前,家族族长沃尔夫冈·保时捷请来前罗斯柴尔德银行家菲利普·冯·哈根,像其他欧洲工业帝国一样,在市场上寻找有吸引力的投资来分散家族风险。Jeep的母公司Stellantis背后的阿涅利家族和瑞典的瓦伦堡家族就是鲜明的例子:他们各自的金融控股公司Exor和Investor AB实现了主动管理,并持有多个行业的股份。

该公司的消息人士称,冯·哈根曾经与有前景的年轻初创公司进行了潜在的投资交易,比如打车软件Uber和以色列的Mobileye,后者后来被英特尔公司(Intel)收购,但保时捷家族并未推进投资交易。保时捷控股公司拒绝置评。

保时捷家族和皮耶希家族实际上使他们的问题变得更糟,他们年复一年地增持大众公司的股份,尽管这并没有带来任何额外的战略控制权。去年春天,这两大家族又向大众公司投入了4亿欧元,到目前为止,这是他们2022年的全部投资预算。

最终,冯·哈根在两年前离职了。霍乔斯说:“冯·哈根的薪水可能比他在投资组合多样化方面进行的投资还要多。”冯·哈根没有回复通过领英(LinkedIn)发送的置评请求。

特殊待遇

虽然人们可能想说,保时捷家族终于有机会在首次公开募股中重新确立其对保时捷的历史性所有权,但沃尔夫冈·保时捷和汉斯·米歇尔·皮耶希已经在大众公司的董事会中发挥着主导作用。在其金融控股公司的四位顶级高管中,有三位也为大众公司工作,其中保时捷控股公司的首席执行官汉斯·迪特·潘师担任大众公司的监事会主席。

此外,在大众公司旗下,跑车业务蓬勃发展,跑车销量自被置于大众公司旗下以来增长了两倍。该品牌甚至享有特殊待遇,因为尽管其规模相对较小,但它贡献了公司四分之一的营业利润。

在去年供应短缺期间,当大众公司需要分配给旗下各品牌的珍贵微芯片供应日益减少时,公司的高管私下向《财富》杂志承认,他们优先考虑的是高利润车型,而不是利润较低的车型。到目前为止,今年只有大众公司旗下的豪华品牌兰博基尼(Lamborghini)和宾利(Bentley)的销量有所增长,保时捷的销量则保持稳定。大众和奥迪(Audi)等非独家品牌的销量出现两位数下降。

“无论是在联合采购方面,还是在获得公司其他部门的某些技术方面,保时捷多年来一直受益于大众公司的庞大规模。与此同时,(保时捷)总是可以抵制任何他们不喜欢的东西——如果有必要,还能够寻求家族的帮助。”霍乔斯说。

由于保时捷家族和皮耶希家族的全部财富目前都投在大众公司而无法动用,事实是保时捷家族和皮耶希家族无法在这家汽车制造商有需要的时候拒绝它。这最终将意味着他们的垮台,为此他们只能怪自己。(财富中文网)

译者:中慧言-王芳

Being the billionaire heirs to Volkswagen may sound like a life spent in the lap of luxury, relaxing on yachts in the Caribbean sun before flying to the Swiss alps on a private jet.

For Austria’s richest dynasty, however, the first and foremost duty is protecting an industrial lineage it traces back to Ferdinand Porsche’s invention of the Volkswagen Beetle in the 1930s—even if it ends up costing them their fortune.

The founder’s aging grandsons, Wolfgang Porsche, 79, and Hans Michel Piëch, 80, and their offspring have staked everything on one company, VW. If electric vehicle newcomers like Tesla in the U.S. and BYD in China become the dominant forces going forward, the clans risk losing their combined wealth of €42 billion ($42 billion), inadvertently fulfilling a family prophecy.

“The first generation builds up, the second maintains, while the third—my generation—normally ruins everything,” predicted the late Ferdinand Piëch in 2010. He famously described his priorities as “Volkswagen, family, money…in that order.”

Unfortunately for the Porsche and Piëch family, the German carmaker faces one of the biggest shakeups in decades as the auto industry goes electric. VW needs billions in investment just as supply chain crises squeeze its operations.

Bereft of options, the German carmaker unveiled plans on September 18 to monetize its most prized possession, Porsche, calling on the dynasty to bankroll an initial public offering of shares in the very asset VW bought off of them in a fire sale when the two clans faced bankruptcy 13 years ago. The family itself will gain little from the Sept. 29 IPO that will raise some €19 billion and value the luxury sports car brand at as much as €75 billion, but with nearly their entire fortune tied up in the VW empire, they have no choice but to double down on their all-or-nothing bet.

World’s fifth most valuable carmaker

At a €75 billion market cap, Porsche would become the world’s fifth-largest carmaker ahead of Mercedes-Benz. That figure may seem steep for a carmaker that only sold about 300,000 vehicles last year, but its chances of securing the hefty valuation are favorable since a number of sovereign wealth funds have already indicated willingness to pay that price. The subscription period started on September 20 and lasts until September 28 after which shares will begin trading on the Frankfurt stock exchange.

“It’s a done deal,” Jefferies auto analyst Philippe Houchois told Fortune. “If Volkswagen wanted to close the order book today, they probably could.”

After returning half of the gross proceeds through a one-off cash distribution to VW’s own shareholders—including the two clans as well as its home state of Lower Saxony—VW stands to pocket a cool €10 billion.

“We are now in the home stretch with the IPO plans for Porsche,” Arno Antlitz, head of finance for Volkswagen, said in a statement on September 18.

The family won't be among IPO's big winners. For starters, the deal further concentrates risk when the Porsche and Piëch clans instead need to diversify their portfolio. They already control 31.9% of VW's stock, including a majority of its voting shares through their blue chip financial holding. Investing in Porsche directly doesn't grant them any more say than they already have, either, since the family provides close governance and oversight of the sports car company through their various board seats.

"While they will gain a blocking minority [in Porsche], in practice it's not needed," said a source close to the supervisory board, who asked not to be named because the talks were private.

Additionally, the Porsches and Piëchs will have to borrow heavily at a time when the outlooks for both Volkswagen and the global economy are hardly rosy and interest rates are on the rise. Under the terms of the deal announced on September 18, the family is required to pay a hefty 7.5% premium over the IPO price to acquire ordinary shares, as opposed to preferred shares. Adjusting for the bonus dividend, the family's holding company said it will raise up to €7.9 billion in debt to purchase the stock.

“Volkswagen needs to accelerate their transition, and it became increasingly clear since the start of this year management requires more money than the business can generate,” the source added. “The idea for the Porsche IPO therefore came from VW, not from the family as many might believe.”

VW said in a statement that the Porsche IPO will "create more entrepreneurial, as well as financial, flexibility" to accelerate its future plans. It declined to comment further on the underlying motives. In the past, however, executives argued that transitioning from merely manufacturing cars sold by dealers to being a full-range provider of connected and sustainable transportation direct to the consumer is not dependent on proceeds from the IPO.

Porsche SE, the exchange-listed financial holding company that pools the clans' stake in VW, declined to comment on internal family deliberations.

Hit by the semiconductor shortage

The Porsches and Piëchs are betting not so much on a rising stock price in Porsche but on a sizable rebound in the value of its stake in VW. It's a risky wager, and the stakes have never been higher.

Auto industry executives predict a paradigm shift that will see greater change over the next five years than the preceding 50. Cars are quickly becoming electric and more autonomous, differentiating themselves increasingly through software code rather than the nuts-and-bolts of pistons, crankshafts, and transmissions.

Yet just as incumbent automakers began to dig deep in their pockets for all the new technology under development, crisis struck.

Pandemic-related shutdowns, a semiconductor shortage, and soaring energy prices from the war in Ukraine have played havoc with an industry that operates vast cross-border supply chains sensitive to the slightest disruption. If so much as a $1 microchip for an airbag is missing, a car with tens of thousands of dollars worth of installed parts cannot be sold.

Tesla CEO Elon Musk half-jokingly described in June the precarious reality the industry faces: “A carmaker is desperately trying to go bankrupt at any given point in time."

Volkswagen's domestic factories have struggled to produce cars for the third year running, this time due to a reliance on electrical wiring imported from low-cost sites in Ukraine. Shortages from the war choked off production of its electric flagship, the German-built ID4 crossover, whose U.S. sales plunged 71% in the second quarter, according to Kelley Blue Book.

Despite a rebound in August, the company is on currently on track for its lowest annual volume since 2010, when it delivered just 7.2 million cars to customers around the world. Even in 2015, when it stopped the sale of certain models due to the diesel emissions fraud, it still topped the 9.9 million mark by year end.

Yet VW is planning to spend an eye-watering €159 billion ($159 billion) in cash through 2026. Investing in development and production of the group's planned electric vehicles will cost no less than an estimated €52 billion, a whopping 50% increase over the previous figure budgeted only a year earlier.

The Porsche and Piëch family lost an estimated €9 billion in combined wealth during the past 12 months as Volkswagen's market cap plunged by 24% to $87 billion. Subtract Porsche's likely market cap from that amount, and the rest of the group—including its highly successful Chinese joint ventures and attractive brands like Audi—has an implied value of around $16 billion, far below newcomers Rivian and Lucid, not to mention fellow incumbents like Suzuki or Tata Motors of India. Meanwhile Tesla continues to grow and is now worth well over $950 billion, more than the next 15 carmakers put together.

In July the family had enough: Embattled VW CEO Herbert Diess, an executive respected even by Tesla's Musk, stepped down in favor of Porsche brand boss Oliver Blume, who will now assume both CEO roles.

Concentrated risk

It didn't have to be this way for the family. Not all that long ago, Porsche was still a highly successful standalone company in which the two branches of the family held total control.

A mixture of hubris and folly prompted them to attempt a takeover of much larger Volkswagen financed by billions in debt right before the global financial crisis struck. When the collapse of Lehman Brothers ultimately prompted banks to freeze their access to credit, they were forced to sell the Porsche business for just €8.4 billion in a packaged deal to VW to stave off bankruptcy.

All that remained was their majority stake in Volkswagen, and ever since the family's wellbeing has been inextricably linked to that of the German behemoth. With so much of their fortune concentrated in one company, the Porsche and Piëchs ignored the first rule of wealth management: portfolio diversification.

Clan patriarch Wolfgang Porsche brought in Philipp von Hagen, an ex-Rothschild banker, a decade ago to scour the market for attractive investments and diversify the family's risk like other European industrial dynasties have. The Agnelli family behind Jeep parent Stellantis and the Wallenbergs of Sweden are shining examples: their two respective financial holdings, Exor and Investor AB, are actively managed and own stakes in a wide variety of sectors.

Sources at the company say von Hagen lined up potential investment deals with promising young startups like ride hailer Uber and Israel’s Mobileye, later bought by Intel, yet the family did not move forward. Porsche SE declined to comment.

In fact, the Porsches and Piëchs actually made their problem worse, adding to their VW stake year after year, even though it brought no measure of added strategic control. This past spring the two clans poured another €400 million into the carmaker, so far their entire investment budget for 2022.

Ultimately, von Hagen left two years ago. He "probably earned more in salary than he ever managed to spend diversifying the portfolio,” says Houchois. Von Hagen did not return a request for comment sent via LinkedIn.

Special treatment

While it’s tempting to say the family finally has a chance to re-establish its historic claim to Porsche in the IPO, Wolfgang Porsche and Hans Michel Piëch already play a commanding role on the boards of VW. Three of the top four executives at their financial holding also work for the broader Volkswagen Group, with the CEO of Porsche SE, Hans Dieter Pötsch, serving as VW's chairman.

Moreover the sports car business has flourished under VW, with vehicle sales tripling since it was nestled under VW's wing. The brand even enjoys special treatment, because it contributes a quarter of the group's operating profit despite its relatively small size.

When it came time to allocate Volkswagen's dwindling supply of precious microchips to its various brands during last year’s shortage, top executives privately admitted to Fortune they prioritized high margin cars over less profitable models. So far only VW's luxury brands Lamborghini and Bentley have grown sales this year, with volumes at Porsche stable. Sales at less-exclusive brands like Volkswagen and Audi have suffered double-digit drops.

“Porsche benefited for years from Volkswagen’s scale, in terms of joint purchasing or access to certain technology elsewhere in the group. Meanwhile [Porsche] could always push back against anything they didn’t like—if necessary, by enlisting the help of the family,” said Houchois.

With their entire wealth currently tied up in VW, the truth is the Porsches and Piëchs cannot refuse the carmaker in its moment of need. It would ultimately mean their own downfall and for that they only have themselves to blame.

请打开财富Plus APP