警惕大连锁的“多米诺风险”

当前,零售业的头部企业普遍面临持续增长的压力,都在积极寻求转型和破局之路。笔者观察了全球《财富》500强中连锁零售企业二十多年的变动情况,试图从中找出变化的规律和可以汲取的经验,尤其对处于剧烈变动中的零售市场可能的风险,做一些探讨。

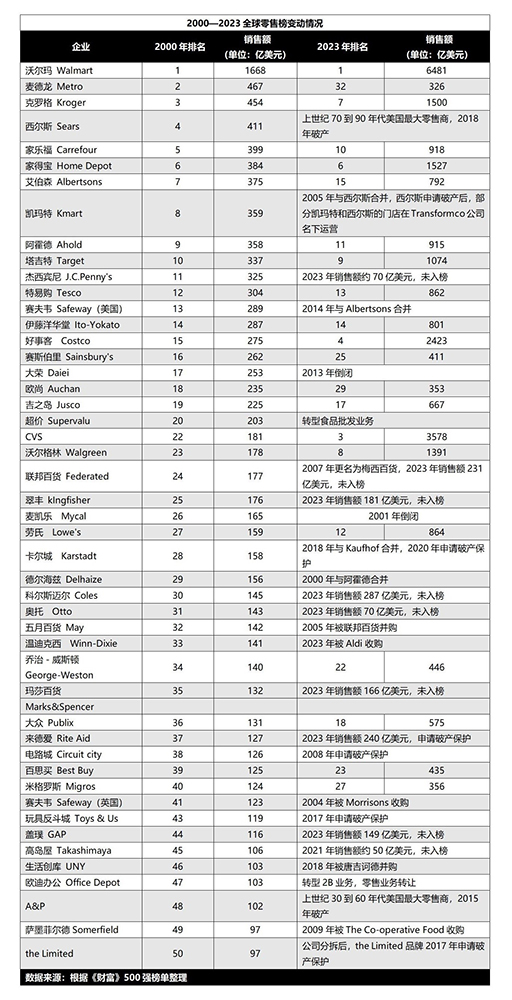

2000年全球前50大零售商,到了2023年,已经有超过一半企业从名单中消失了。有的被收购兼并,有的破产清算,有的业务转型,有的颓势初现。

一、大企业死于趋势

事物都有生命周期,零售业的生命周期集中体现为业态更替,而业态更替,主因皆在于科技的重大突破和随之而来的生活方式的变迁。百货店是零售业态周期论的典型。2000年,百货店在零售板块还占有不少席位:美国的西尔斯、杰西宾尼、联邦百货、五月百货、德国的卡尔城、日本的高岛屋都赫然在列。到了2023年,这个板块几乎消失殆尽。类似的业态是日本的GMS,2000年上榜的日本零售商清一色的GMS:大荣、伊藤洋华堂、吉之岛、麦凯乐、生活创库。今天,除了实现业态转型的伊藤洋华堂和吉之岛(永旺),其他GMS企业或者被收购或者倒闭。除了百货店和GMS,家电专业店、玩具专业店、办公用品专业店,都如出一辙。当然,也有处于上升期的业态如会员商店和零售药店:CVS、沃尔格林两家零售药店的销售额在过去20年增长了6—8倍。所以,不是药店的管理者比百货店、GMS的同行更聪明、更努力,而是业态的生命周期在主导这一切。电商的流行成就了亚马逊、京东的崛起,折扣店的流行巩固了奥乐齐和历德(Lidl)的优势,家电零售的式微让电路城黯然淡出,超市的饱和逼迫企业不断寻求兼并重组。

二、连锁短板

零售企业通过连锁经营,进行标准化复制,做强做大企业规模,赢得竞争优势。这是所有大零售企业共同的发展路径。但“成也萧何败也萧何”,很多大零售商的快速垮塌也源于连锁的高度统一和管理的刚性。连锁的标准化与网点在空间上的跨度与分散形成的反差,劳动密集型的一线与高高在上的管理层之间的文化差距,构成了连锁企业有别于与其他类型企业的特色与差异。当商品结构、服务方式与市场需求脱节,业绩出现滑坡,整个连锁网络的门店都会同时陷入相同的困境。由于造成这种困境的成因往往具有系统性和长期性,当企业启动自上而下的大调整时,受制于一线员工的能力与自主性、管控大于授权的决策机制、多层级的管理机制,这些改革与调整难以达到预期的效果,尾大不掉,局面难改,就像多米诺骨牌,一旦倒下,就会出现连锁反应。

三、业态有周期,企业无宿命

23年的沧海桑田,给我们传递了一个强烈的信号——连锁企业似乎很难跨越“业态衰落”的陷阱。企业因某个业态兴而兴,因某个业态衰而衰,的确是大概率事件,但绝非企业的宿命。六十年代折扣百货在美国兴起,同场竞技的有沃尔玛、凯玛特和塔吉特,当折扣百货式微时,凯玛特落败,沃尔玛和塔吉特胜出。三家企业不同的命运,根源就在于业态转型(当然还有其他因素的影响,比如沃尔玛做下沉市场,塔吉特做中高端市场,完成了差异化定位)。1983年,沃尔玛开始发展山姆会员商店,1988年开始发展沃尔玛购物广场,全面进入食品零售业务,到2022年,沃尔玛的食品零售占到公司销售额的55.7%,稳居美国食品零售的霸主地位。同样,塔吉特也不失时机地进入食品零售,1995年,塔吉特推出Super Target,引进Archer Farm自有食品品牌,全面导入食品经营,2021年,食品业务占到公司营收的20%。除了谋篇食品零售,当线上零售兴起时,沃尔玛、塔吉特都迅速做出反应,开始新一轮的业态转型。2023年,美国食品销售零售的前三名玩家依此为沃尔玛、塔吉特和克罗格。GMS曾经是日本最主力的零售业态,大荣、伊藤洋华堂都是GMS的主要玩家。随着时间的推移,GMS的市场份额逐渐让位给超市和便利店。大荣在这个过程中倒闭(企业的过度扩张在日本经济泡沫破灭的过程中难以为继,但业态老化也是主因之一),伊藤洋华堂于1974年加盟美国7-Eleven,全力发展便利店,今天,便利店成为支撑伊藤洋华堂的主力。当然,业态迭代绝非一蹴而就,需要前瞻性思维和布局,而且具有一定的偶然性,尝试新业态不一定成功,但放弃新业态的布局,最终的结果只能是出局。

四、多久算久?

我们对优秀企业的评价,包括本文的立足点,都围绕着一个主要标准——即基于一个“久”字,以“久”论成败,以“久”论英雄。但企业要长治久安,谈何容易!榜单中的沃尔玛、家乐福、阿霍德、特易购和克罗格,都有几十年甚至上百年的领跑经验,但也有超过一半的企业掉队退出。这其中特别值得一提的两家企业是A&P和西尔斯,它们都曾拥有今天沃尔玛在零售业的江湖地位。A&P的中文名是“大西洋与太平洋茶饮公司”,1859年成立,1915年到1975年,它是美国最大的食品零售商。1930年,公司销售额突破10亿美元,占有美国食品零售10%的市场份额,相当于当时美国GDP的1%。A&P作为美国零售老大的时间超过30年,直至被西尔斯取代。西尔斯公司创立于1892年,从邮购业务起家,后来经营百货店,60年代中期成为全球最大的零售商。西尔斯公司曾经跨越了由目录销售到购物中心开店的业态更迭,但在下一轮的业态更迭中没有实现跨越,1991年,西尔斯的零售老大位置被沃尔玛取代。

没有哪家企业可以长盛不衰。像A&P和西尔斯这样的百年企业最终也没能摆脱“多米诺风险”的结局,但依然是零售业值得尊重和学习的标杆。这些企业不仅做得久,而且是有质量的久。就像一个人,除了寿命足够长,还拥有生活的质量。企业做得久,对企业家、员工乃至社会,都不失为一件幸事,因为只有为社会创造价值的企业,才能长久,才不会被社会和消费者所抛弃。相比之下,中国连锁企业的发展历程还很短暂,一些有过辉煌业绩的零售商,由盛转衰的速度很快,甚至在创业者手中就完成了从腾飞到衰落的全周期,需要我们做深入地反思。

《基业长青》和《从优秀到卓越》研究的对象都是成功的大企业,但这些畅销书出版之后的短短几十年,其中的一些优秀企业就陷入困境甚至濒临倒闭。探讨成功的经验和模式固然有益,发现企业衰亡的规律同样必要。

作者裴亮为财富中文网专栏作家,中国连锁经营协会名誉会长,中国连锁经营协会研究院首席研究员

本内容为作者独立观点,不代表财富中文网立场。未经允许不得转载。